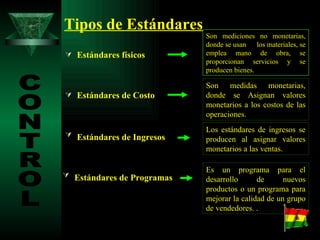

El documento define el control desde dos perspectivas, limitada y amplia. Explica que el control implica la recolección sistemática de datos para comparar los resultados con los planes y corregir desviaciones. Describe tres tipos de controles - estratégicos, tácticos y operativos - y diferentes estándares como los de ingresos y costos. Finalmente, señala que controles eficaces deben ajustarse a los planes, administradores y cultura organizacional, buscando objetividad y flexibilidad de manera económica.

![Etapa de control[1]](https://cdn.slidesharecdn.com/ss_thumbnails/etapadecontrol1-190720162019-thumbnail.jpg?width=640&height=640&fit=bounds)