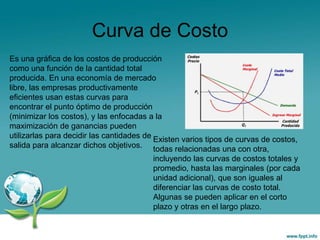

El documento habla sobre el control de calidad y aseguramiento de calidad. Define el control de calidad como un conjunto de acciones planificadas y sistemáticas para garantizar que un producto o servicio cumpla con los requisitos de calidad. Sus objetivos son prevenir que productos defectuosos lleguen al cliente y evitar errores repetitivos. También discute los costos de calidad y la importancia de medirlos para evaluar la rentabilidad del departamento de control de calidad. Finalmente, introduce el concepto de curva de costos y cómo las empresas pueden usarla para encontrar