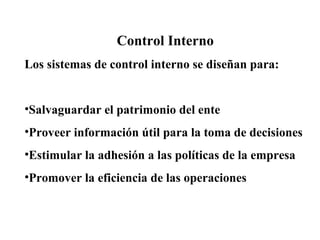

El documento describe los sistemas de control interno y cómo se llevan a cabo. Los sistemas de control interno se diseñan para salvaguardar los activos de una entidad, proporcionar información útil para la toma de decisiones, fomentar el cumplimiento de las políticas y promover la eficiencia operativa. El control interno se ejerce mediante la estructura, políticas y procedimientos de una entidad, las cualidades del personal y la auditoría interna. Se lleva a cabo mediante actos de control previos, simultáneos y poster