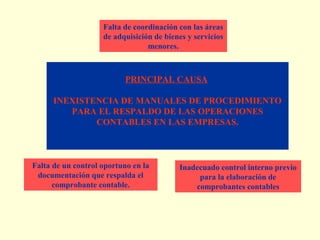

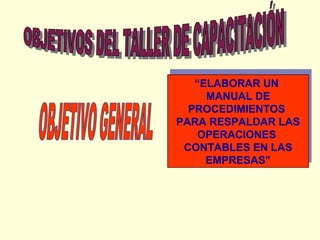

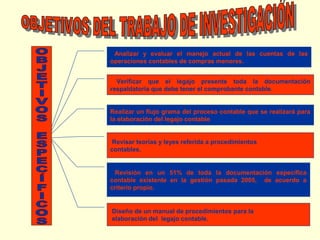

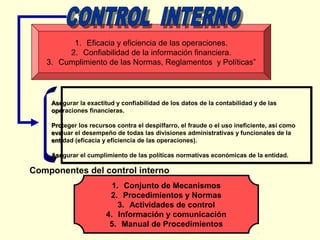

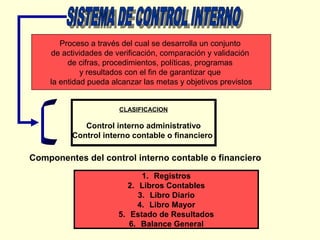

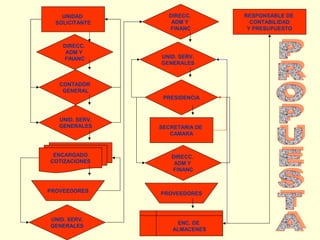

El documento presenta un taller de capacitación destinado a la elaboración de un manual de procedimientos para respaldar las operaciones contables en empresas, destacando la importancia de la documentación adecuada y controles internos. Se identifican problemas como la falta de coordinación y documentación, y se propone un diseño de manual que facilite el cumplimiento de normas contables. Las conclusiones incluyen recomendaciones para implementar el manual y asegurar la verificación adecuada de la documentación contable.