Pruebas y planificación

•Descargar como PPT, PDF•

1 recomendación•30,181 vistas

El documento describe el proceso de planificación estratégica detallada de una auditoría. Este proceso incluye definir el enfoque para cada área y afirmación, y desarrollar el programa de trabajo seleccionando los procedimientos de auditoría para cada área. También analiza factores como riesgo inherente, riesgo de control, y el enfoque de auditoría requerido basado en estos riesgos.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Mapa Mental Generalidades del control Interno.

El documento habla sobre el control interno en las organizaciones. Explica que el control interno incluye planes de organización, métodos y procedimientos, salvaguarda de activos, razonabilidad e información financiera y eficiencia operacional. Los objetivos del control interno son la autorización, procesamiento y clasificación de transacciones, y salvaguarda física. También describe diferentes tipos de controles como preventivos, concurrentes, de alternativa y de retroalimentación. Supervisión del control interno se realiza a través de diferentes niveles de funcionarios y

Control Interno

El control interno ha sido diseñado, aplicado y considerado como la herramienta más importante para el logro de los objetivos, la utilización eficiente de los recursos y para obtener la productividad, además de prevenir fraudes, errores violación a principios y normas contables, fiscales y tributarias.

Contabilidad Integrada.ppt

Este documento describe los componentes y objetivos del Sistema de Contabilidad Integrada (SCI) implementado en Bolivia. El SCI integra los subsistemas patrimonial, presupuestario y de tesorería para registrar, medir y presentar toda la información financiera y no financiera de las entidades públicas. El subsistema patrimonial emite estados financieros como el balance general y estado de resultados. El subsistema presupuestario controla la ejecución del presupuesto de recursos y gastos. El SCI provee información confiable para la toma de decision

Contabilidad gubernamental

Este documento discute la necesidad de armonizar la contabilidad gubernamental en México para proporcionar información financiera comparable entre los diferentes niveles de gobierno. Se define la armonización contable y se describen los inicios formales del proceso de armonización en México. También se resume la Ley General de Contabilidad Gubernamental de 2008, la cual estableció el marco para la armonización y el Consejo Nacional de Armonización Contable como el organismo rector. El consejo es responsable de emitir normas contables y lineam

BALANCE GENERAL Y ESTADO DE GANANCIAS Y PERDIDAS

Este documento proporciona definiciones básicas de contabilidad, contabilidad gerencial y principios de contabilidad generalmente aceptados. Explica cómo la contabilidad sirve como un sistema de información para las decisiones de negocios mediante la medición, registro y comunicación de datos financieros. También describe los principales estados financieros como el balance general, estado de ganancias y pérdidas y su propósito.

Plan de implementacion niif 07 04-11

1) La implementación de las NIIF requiere varias fases que incluyen diagnóstico, capacitación, evaluación de impactos, y conversión de estados financieros.

2) Se debe desarrollar un plan de capacitación que incluya el personal a capacitar, normas a cubrir, e instructor con experiencia en NIIF.

3) El plan de implementación consiste en 3 fases - diagnóstico, evaluación de impactos, e implementación y aplicación paralela de estados financieros bajo NEC y NIIF.

Auditoria forense

Este documento presenta una introducción a la auditoría forense. Brevemente describe los orígenes históricos de la auditoría, los tipos de auditorías incluyendo la auditoría forense, y las habilidades requeridas de un auditor forense. También cubre brevemente temas como la corrupción gubernamental y el campo de acción del auditor forense.

Presentacion coso

Este documento presenta el Informe COSO sobre el Control Interno. El objetivo del informe es establecer una definición común de Control Interno y proporcionar un marco para evaluar y mejorar los sistemas de control de cualquier organización. Define el Control Interno como un proceso efectuado por la dirección para proveer seguridad razonable en la consecución de objetivos de eficiencia operativa, confiabilidad de la información financiera y cumplimiento de leyes y normas. Identifica cinco componentes del Control Interno: ambiente de control, evaluación de ries

Recomendados

Mapa Mental Generalidades del control Interno.

El documento habla sobre el control interno en las organizaciones. Explica que el control interno incluye planes de organización, métodos y procedimientos, salvaguarda de activos, razonabilidad e información financiera y eficiencia operacional. Los objetivos del control interno son la autorización, procesamiento y clasificación de transacciones, y salvaguarda física. También describe diferentes tipos de controles como preventivos, concurrentes, de alternativa y de retroalimentación. Supervisión del control interno se realiza a través de diferentes niveles de funcionarios y

Control Interno

El control interno ha sido diseñado, aplicado y considerado como la herramienta más importante para el logro de los objetivos, la utilización eficiente de los recursos y para obtener la productividad, además de prevenir fraudes, errores violación a principios y normas contables, fiscales y tributarias.

Contabilidad Integrada.ppt

Este documento describe los componentes y objetivos del Sistema de Contabilidad Integrada (SCI) implementado en Bolivia. El SCI integra los subsistemas patrimonial, presupuestario y de tesorería para registrar, medir y presentar toda la información financiera y no financiera de las entidades públicas. El subsistema patrimonial emite estados financieros como el balance general y estado de resultados. El subsistema presupuestario controla la ejecución del presupuesto de recursos y gastos. El SCI provee información confiable para la toma de decision

Contabilidad gubernamental

Este documento discute la necesidad de armonizar la contabilidad gubernamental en México para proporcionar información financiera comparable entre los diferentes niveles de gobierno. Se define la armonización contable y se describen los inicios formales del proceso de armonización en México. También se resume la Ley General de Contabilidad Gubernamental de 2008, la cual estableció el marco para la armonización y el Consejo Nacional de Armonización Contable como el organismo rector. El consejo es responsable de emitir normas contables y lineam

BALANCE GENERAL Y ESTADO DE GANANCIAS Y PERDIDAS

Este documento proporciona definiciones básicas de contabilidad, contabilidad gerencial y principios de contabilidad generalmente aceptados. Explica cómo la contabilidad sirve como un sistema de información para las decisiones de negocios mediante la medición, registro y comunicación de datos financieros. También describe los principales estados financieros como el balance general, estado de ganancias y pérdidas y su propósito.

Plan de implementacion niif 07 04-11

1) La implementación de las NIIF requiere varias fases que incluyen diagnóstico, capacitación, evaluación de impactos, y conversión de estados financieros.

2) Se debe desarrollar un plan de capacitación que incluya el personal a capacitar, normas a cubrir, e instructor con experiencia en NIIF.

3) El plan de implementación consiste en 3 fases - diagnóstico, evaluación de impactos, e implementación y aplicación paralela de estados financieros bajo NEC y NIIF.

Auditoria forense

Este documento presenta una introducción a la auditoría forense. Brevemente describe los orígenes históricos de la auditoría, los tipos de auditorías incluyendo la auditoría forense, y las habilidades requeridas de un auditor forense. También cubre brevemente temas como la corrupción gubernamental y el campo de acción del auditor forense.

Presentacion coso

Este documento presenta el Informe COSO sobre el Control Interno. El objetivo del informe es establecer una definición común de Control Interno y proporcionar un marco para evaluar y mejorar los sistemas de control de cualquier organización. Define el Control Interno como un proceso efectuado por la dirección para proveer seguridad razonable en la consecución de objetivos de eficiencia operativa, confiabilidad de la información financiera y cumplimiento de leyes y normas. Identifica cinco componentes del Control Interno: ambiente de control, evaluación de ries

NIAS- EVIDENCIAS DE AUDITORIA

1) La NIA 500 trata sobre la responsabilidad del auditor de obtener evidencia de auditoría suficiente y adecuada para sustentar sus conclusiones.

2) La NIA 501 especifica consideraciones para obtener evidencia sobre existencias, litigios y revelación de información por segmentos.

3) La NIA 505 cubre el uso de confirmaciones externas para obtener evidencia de auditoría relevante y confiable.

Riesgos y evidencia de auditoria (1)

El documento habla sobre los diferentes tipos de riesgos de auditoría, incluyendo el riesgo profesional, el riesgo de satisfacción al cliente, y el riesgo de auditoría que tiene tres componentes: el riesgo inherente, el riesgo de control, y el riesgo de no detección. Explica que la evidencia de auditoría debe ser suficiente, competente y relevante para que el auditor pueda emitir una opinión razonable.

Presentacion coso 21102018

Este documento presenta información sobre el Comité de Organizaciones Patrocinadoras de la Comisión de Normas (COSO). Explica los antecedentes de fraudes que llevaron a la creación de COSO, sus objetivos y publicaciones. También describe los cinco componentes del control interno según COSO: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, y monitoreo. Finalmente, indica que los componentes de COSO son aplicables en la administración pública venezolana.

Auditoria de rendimiento Agregar valor

Este documento presenta una conferencia sobre auditoría de rendimiento. La conferencia cubre temas como comprender el panorama de la auditoría interna, funciones de la gerencia y medidas de rendimiento, y estándares internacionales de auditoría de rendimiento. El objetivo es mejorar la capacidad de trabajar con la gerencia y agregar valor a través de la auditoría de rendimiento.

Auditoría Financiera y de Cumplimiento - Tribunal de Cuentas Europeo. ENE.201...

Auditoría Financiera y de Cumplimiento - Tribunal de Cuentas Europeo. ENE.201...miguelserrano5851127

El curso comprende la internalización de conceptos y herramientas relacionadas con la Auditoría Financiera y la Auditoría de Cumplimiento, para el sector público Sistema de control interno

Este documento presenta los aspectos generales del control interno, incluyendo su marco normativo, definición, tipos de control y objetivos gerenciales. También describe los componentes del sistema de control interno, como la evaluación de riesgos, actividades de control, información y comunicación, y supervisión. Por último, ofrece una guía para la implementación del sistema de control interno en el IRTP, incluyendo la conformación de un comité de control interno y la realización de un diagnóstico y plan de trabajo.

Auditor basada riesgos

Este documento presenta los conceptos y metodología de la auditoría financiera basada en riesgos. Describe las tres fases del proceso de auditoría: valoración del riesgo, respuesta al riesgo y presentación de reportes. Explica los procedimientos para valorar el riesgo e identificar los riesgos inherente, de fraude y de control. También cubre el plan de auditoría detallado y las pruebas de control y sustantivas para responder a los riesgos.

Diferencias entre Auditoria Financiera y Administrativa

Este documento presenta las diferencias entre la auditoría financiera y de gestión. La auditoría financiera emite una opinión sobre los estados financieros y se centra en las operaciones financieras, mientras que la auditoría de gestión evalúa la eficiencia y efectividad de las operaciones de la organización. Los indicadores financieros se derivan de los estados financieros y son cuantitativos, mientras que los indicadores de gestión pueden ser cualitativos y cuantitativos y evalúan el cumplimiento de metas y objetivos.

CONTROL INTERNO

El documento presenta una introducción al control interno y sus componentes como políticas, procedimientos, ambiente de control, valoración de riesgos, sistemas de información y comunicación, y supervisión. Luego describe los procedimientos de auditoría y control interno en tecnología de la información, incluyendo controles generales y específicos. Finalmente, analiza métodos para evaluar el control interno como cuestionarios, flujogramas, narrativas y matrices.

EL SIAF

El documento describe un sistema integrado de gestión pública que registra las operaciones financieras y presupuestales de los diferentes niveles de gobierno. El sistema permite planificar, procesar e informar sobre los recursos públicos de forma desagregada territorialmente. Tiene como objetivos registrar las operaciones de ingresos y gastos para mejorar la gestión financiera gubernamental y brindar información oportuna para la toma de decisiones.

Pruebas de cumplimiento y sustantivas (MUM) en auditoría

Cómo realizar pruebas de cumplimiento y sustantivas mediante el sistema de muestreo de la unidad monetaria (MUM) o monetary unit sampling utilizando el software de muestreo ForSampling basado en la NIA530 ISA530

PAPELES DE TRABAJO

El documento define los papeles de trabajo de un auditor como los documentos que registra la información y resultados obtenidos durante un proceso de auditoría. Explica que los papeles de trabajo ayudan a garantizar que la auditoría se realizó de acuerdo con las normas aceptadas y proporcionan evidencia para respaldar la opinión del auditor. Además, describe los objetivos, contenido, estructura y clasificación de los papeles de trabajo de un auditor.

Reglamentaciones jurídicas de los subsistemas que integran el

Leyes, Decretos y Reglamentos que rigen y regulan los Subsistemas que integran el Sistema Integrado de Administración Financiera del Estado (SIAFE) en la República Dominicana.

Objetivos de la auditoría operativa

El objetivo de la auditoría operativa es identificar áreas para reducir costos y mejorar métodos operativos para aumentar la rentabilidad. Determina si la producción cumple con las especificaciones y provee informes y presupuestos. Establece si la empresa usa sus recursos de manera eficiente y económica. El auditor debe evaluar la eficiencia y economía comparando la teoría de administración de recursos con la realidad considerando factores como precios, tecnología y valores.

Auditoria forense

La auditoría forense tiene como objetivo investigar fraudes financieros y contables mediante técnicas de auditoría. El auditor forense define conceptos que permiten a la justicia actuar con mayor certeza y objetividad. Aunque se usa comúnmente para investigar corrupción, la auditoría forense también se aplica a crímenes fiscales, fraude corporativo, lavado de dinero y disputas entre socios.

EXPO-GRUPO2-SEMEJANZAS Y DIFERENCIAS DE LA AUDITORÍA FORENSE FRENTE A LA AUDI...

Este documento resume las semejanzas y diferencias entre diferentes tipos de auditoría. Compara la auditoría forense con la auditoría tributaria, de gestión, gubernamental y financiera. Algunas semejanzas incluyen el uso de pruebas y evidencias para sustentar informes. Algunas diferencias son que la auditoría forense busca fraude mientras que la tributaria verifica el cumplimiento tributario y la financiera opina sobre los estados financieros.

Evaluación del sistema de control interno

EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

OBJETIVOS DE LA EVALUACIÓN DE CONTROL INTERNO

FUENTES DE INFORMACIÓN PARA LA EVALUACIÓN DE CONTROL INTERNO:

DEFINICIÓN DEL CONTROL INTERNO

TIPOS DEL CONTROL INTERNO

CLASIFICACIÓN DE LOS CONTROLES

MODELOS DE CONTROL INTERNO

COSO I

COSO II

MICIL

CORRE

MÉTODOS O TÉCNICAS EVALUACIÓN DE CONTROL INTERNO

NARRATIVAS

CUESTIONARIOS

FLUJOGRAMAS

Nic 12

Este documento explica el tratamiento contable del impuesto a las ganancias según la NIC 12. Señala que el principal problema es cómo tratar las consecuencias actuales y futuras de la recuperación de activos y pasivos reconocidos en el balance y de transacciones del periodo. Luego define las diferencias permanentes y temporales que pueden existir entre la contabilidad y la base imponible, y cómo estas afectan el cálculo del impuesto diferido. Finalmente, analiza cómo las diferencias temporales generan activos o pasivos por impuestos diferidos en el estado de

Fraude y error 3

El documento describe la responsabilidad del auditor de considerar el riesgo de fraude y error en los estados financieros. Define fraude y error, y explica que la administración es responsable de implementar controles internos para prevenirlos. El auditor debe diseñar procedimientos para detectar representaciones erróneas significativas que podrían surgir de fraude o error.

Perfil del auditor

Este documento describe el perfil y las responsabilidades de un auditor. Un auditor es un especialista que revisa, analiza e informa los resultados de una auditoría. Un buen auditor necesita tener habilidades de comunicación, ser objetivo, tener una sólida formación académica y experiencia práctica en auditorías. Las principales funciones de un auditor incluyen determinar la exactitud de los estados financieros de una empresa, comprobar el cumplimiento de las leyes y analizar la solvencia y el funcionamiento general de la organización.

Control interno

El documento describe los sistemas de control interno y cómo se llevan a cabo. Los sistemas de control interno se diseñan para salvaguardar los activos de una entidad, proporcionar información útil para la toma de decisiones, fomentar el cumplimiento de las políticas y promover la eficiencia operativa. El control interno se ejerce mediante la estructura, políticas y procedimientos de una entidad, las cualidades del personal y la auditoría interna. Se lleva a cabo mediante actos de control previos, simultáneos y poster

Informe coso

El informe COSO de 1992 estableció las normas para el control interno de las empresas. Define el control interno como un proceso llevado a cabo por personas en todos los niveles de una organización para brindar una seguridad razonable pero no absoluta. El informe establece tres objetivos del control interno: eficiencia operacional, información financiera confiable y cumplimiento legal. Para lograr estos objetivos, el informe propone cinco componentes: entorno de control, evaluación de riesgos, actividades de control, información y comunicación, y supervisión.

Más contenido relacionado

La actualidad más candente

NIAS- EVIDENCIAS DE AUDITORIA

1) La NIA 500 trata sobre la responsabilidad del auditor de obtener evidencia de auditoría suficiente y adecuada para sustentar sus conclusiones.

2) La NIA 501 especifica consideraciones para obtener evidencia sobre existencias, litigios y revelación de información por segmentos.

3) La NIA 505 cubre el uso de confirmaciones externas para obtener evidencia de auditoría relevante y confiable.

Riesgos y evidencia de auditoria (1)

El documento habla sobre los diferentes tipos de riesgos de auditoría, incluyendo el riesgo profesional, el riesgo de satisfacción al cliente, y el riesgo de auditoría que tiene tres componentes: el riesgo inherente, el riesgo de control, y el riesgo de no detección. Explica que la evidencia de auditoría debe ser suficiente, competente y relevante para que el auditor pueda emitir una opinión razonable.

Presentacion coso 21102018

Este documento presenta información sobre el Comité de Organizaciones Patrocinadoras de la Comisión de Normas (COSO). Explica los antecedentes de fraudes que llevaron a la creación de COSO, sus objetivos y publicaciones. También describe los cinco componentes del control interno según COSO: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, y monitoreo. Finalmente, indica que los componentes de COSO son aplicables en la administración pública venezolana.

Auditoria de rendimiento Agregar valor

Este documento presenta una conferencia sobre auditoría de rendimiento. La conferencia cubre temas como comprender el panorama de la auditoría interna, funciones de la gerencia y medidas de rendimiento, y estándares internacionales de auditoría de rendimiento. El objetivo es mejorar la capacidad de trabajar con la gerencia y agregar valor a través de la auditoría de rendimiento.

Auditoría Financiera y de Cumplimiento - Tribunal de Cuentas Europeo. ENE.201...

Auditoría Financiera y de Cumplimiento - Tribunal de Cuentas Europeo. ENE.201...miguelserrano5851127

El curso comprende la internalización de conceptos y herramientas relacionadas con la Auditoría Financiera y la Auditoría de Cumplimiento, para el sector público Sistema de control interno

Este documento presenta los aspectos generales del control interno, incluyendo su marco normativo, definición, tipos de control y objetivos gerenciales. También describe los componentes del sistema de control interno, como la evaluación de riesgos, actividades de control, información y comunicación, y supervisión. Por último, ofrece una guía para la implementación del sistema de control interno en el IRTP, incluyendo la conformación de un comité de control interno y la realización de un diagnóstico y plan de trabajo.

Auditor basada riesgos

Este documento presenta los conceptos y metodología de la auditoría financiera basada en riesgos. Describe las tres fases del proceso de auditoría: valoración del riesgo, respuesta al riesgo y presentación de reportes. Explica los procedimientos para valorar el riesgo e identificar los riesgos inherente, de fraude y de control. También cubre el plan de auditoría detallado y las pruebas de control y sustantivas para responder a los riesgos.

Diferencias entre Auditoria Financiera y Administrativa

Este documento presenta las diferencias entre la auditoría financiera y de gestión. La auditoría financiera emite una opinión sobre los estados financieros y se centra en las operaciones financieras, mientras que la auditoría de gestión evalúa la eficiencia y efectividad de las operaciones de la organización. Los indicadores financieros se derivan de los estados financieros y son cuantitativos, mientras que los indicadores de gestión pueden ser cualitativos y cuantitativos y evalúan el cumplimiento de metas y objetivos.

CONTROL INTERNO

El documento presenta una introducción al control interno y sus componentes como políticas, procedimientos, ambiente de control, valoración de riesgos, sistemas de información y comunicación, y supervisión. Luego describe los procedimientos de auditoría y control interno en tecnología de la información, incluyendo controles generales y específicos. Finalmente, analiza métodos para evaluar el control interno como cuestionarios, flujogramas, narrativas y matrices.

EL SIAF

El documento describe un sistema integrado de gestión pública que registra las operaciones financieras y presupuestales de los diferentes niveles de gobierno. El sistema permite planificar, procesar e informar sobre los recursos públicos de forma desagregada territorialmente. Tiene como objetivos registrar las operaciones de ingresos y gastos para mejorar la gestión financiera gubernamental y brindar información oportuna para la toma de decisiones.

Pruebas de cumplimiento y sustantivas (MUM) en auditoría

Cómo realizar pruebas de cumplimiento y sustantivas mediante el sistema de muestreo de la unidad monetaria (MUM) o monetary unit sampling utilizando el software de muestreo ForSampling basado en la NIA530 ISA530

PAPELES DE TRABAJO

El documento define los papeles de trabajo de un auditor como los documentos que registra la información y resultados obtenidos durante un proceso de auditoría. Explica que los papeles de trabajo ayudan a garantizar que la auditoría se realizó de acuerdo con las normas aceptadas y proporcionan evidencia para respaldar la opinión del auditor. Además, describe los objetivos, contenido, estructura y clasificación de los papeles de trabajo de un auditor.

Reglamentaciones jurídicas de los subsistemas que integran el

Leyes, Decretos y Reglamentos que rigen y regulan los Subsistemas que integran el Sistema Integrado de Administración Financiera del Estado (SIAFE) en la República Dominicana.

Objetivos de la auditoría operativa

El objetivo de la auditoría operativa es identificar áreas para reducir costos y mejorar métodos operativos para aumentar la rentabilidad. Determina si la producción cumple con las especificaciones y provee informes y presupuestos. Establece si la empresa usa sus recursos de manera eficiente y económica. El auditor debe evaluar la eficiencia y economía comparando la teoría de administración de recursos con la realidad considerando factores como precios, tecnología y valores.

Auditoria forense

La auditoría forense tiene como objetivo investigar fraudes financieros y contables mediante técnicas de auditoría. El auditor forense define conceptos que permiten a la justicia actuar con mayor certeza y objetividad. Aunque se usa comúnmente para investigar corrupción, la auditoría forense también se aplica a crímenes fiscales, fraude corporativo, lavado de dinero y disputas entre socios.

EXPO-GRUPO2-SEMEJANZAS Y DIFERENCIAS DE LA AUDITORÍA FORENSE FRENTE A LA AUDI...

Este documento resume las semejanzas y diferencias entre diferentes tipos de auditoría. Compara la auditoría forense con la auditoría tributaria, de gestión, gubernamental y financiera. Algunas semejanzas incluyen el uso de pruebas y evidencias para sustentar informes. Algunas diferencias son que la auditoría forense busca fraude mientras que la tributaria verifica el cumplimiento tributario y la financiera opina sobre los estados financieros.

Evaluación del sistema de control interno

EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

OBJETIVOS DE LA EVALUACIÓN DE CONTROL INTERNO

FUENTES DE INFORMACIÓN PARA LA EVALUACIÓN DE CONTROL INTERNO:

DEFINICIÓN DEL CONTROL INTERNO

TIPOS DEL CONTROL INTERNO

CLASIFICACIÓN DE LOS CONTROLES

MODELOS DE CONTROL INTERNO

COSO I

COSO II

MICIL

CORRE

MÉTODOS O TÉCNICAS EVALUACIÓN DE CONTROL INTERNO

NARRATIVAS

CUESTIONARIOS

FLUJOGRAMAS

Nic 12

Este documento explica el tratamiento contable del impuesto a las ganancias según la NIC 12. Señala que el principal problema es cómo tratar las consecuencias actuales y futuras de la recuperación de activos y pasivos reconocidos en el balance y de transacciones del periodo. Luego define las diferencias permanentes y temporales que pueden existir entre la contabilidad y la base imponible, y cómo estas afectan el cálculo del impuesto diferido. Finalmente, analiza cómo las diferencias temporales generan activos o pasivos por impuestos diferidos en el estado de

Fraude y error 3

El documento describe la responsabilidad del auditor de considerar el riesgo de fraude y error en los estados financieros. Define fraude y error, y explica que la administración es responsable de implementar controles internos para prevenirlos. El auditor debe diseñar procedimientos para detectar representaciones erróneas significativas que podrían surgir de fraude o error.

Perfil del auditor

Este documento describe el perfil y las responsabilidades de un auditor. Un auditor es un especialista que revisa, analiza e informa los resultados de una auditoría. Un buen auditor necesita tener habilidades de comunicación, ser objetivo, tener una sólida formación académica y experiencia práctica en auditorías. Las principales funciones de un auditor incluyen determinar la exactitud de los estados financieros de una empresa, comprobar el cumplimiento de las leyes y analizar la solvencia y el funcionamiento general de la organización.

La actualidad más candente (20)

Auditoría Financiera y de Cumplimiento - Tribunal de Cuentas Europeo. ENE.201...

Auditoría Financiera y de Cumplimiento - Tribunal de Cuentas Europeo. ENE.201...

Diferencias entre Auditoria Financiera y Administrativa

Diferencias entre Auditoria Financiera y Administrativa

Pruebas de cumplimiento y sustantivas (MUM) en auditoría

Pruebas de cumplimiento y sustantivas (MUM) en auditoría

Reglamentaciones jurídicas de los subsistemas que integran el

Reglamentaciones jurídicas de los subsistemas que integran el

EXPO-GRUPO2-SEMEJANZAS Y DIFERENCIAS DE LA AUDITORÍA FORENSE FRENTE A LA AUDI...

EXPO-GRUPO2-SEMEJANZAS Y DIFERENCIAS DE LA AUDITORÍA FORENSE FRENTE A LA AUDI...

Destacado

Control interno

El documento describe los sistemas de control interno y cómo se llevan a cabo. Los sistemas de control interno se diseñan para salvaguardar los activos de una entidad, proporcionar información útil para la toma de decisiones, fomentar el cumplimiento de las políticas y promover la eficiencia operativa. El control interno se ejerce mediante la estructura, políticas y procedimientos de una entidad, las cualidades del personal y la auditoría interna. Se lleva a cabo mediante actos de control previos, simultáneos y poster

Informe coso

El informe COSO de 1992 estableció las normas para el control interno de las empresas. Define el control interno como un proceso llevado a cabo por personas en todos los niveles de una organización para brindar una seguridad razonable pero no absoluta. El informe establece tres objetivos del control interno: eficiencia operacional, información financiera confiable y cumplimiento legal. Para lograr estos objetivos, el informe propone cinco componentes: entorno de control, evaluación de riesgos, actividades de control, información y comunicación, y supervisión.

Clase nro 12_Impuestos

El documento proporciona instrucciones para auditar diferentes impuestos como IVA, Impuesto sobre los Ingresos Brutos e Impuesto a las Ganancias. También cubre cómo auditar remuneraciones y cargas sociales. Se deben verificar los débitos y créditos fiscales, pagos a tiempo, declaraciones presentadas correctamente y registraciones contables apropiadas para cada impuesto. Para remuneraciones y cargas sociales, se debe comprobar que los empleados y pagos sean reales, los cálculos correctos y los pagos al organismo oportunos.

Bienes de cambio

El documento describe los requisitos para la información sobre bienes de cambio que debe incluirse en el balance de una sociedad según la ley 19550. Explica que los bienes de cambio incluyen materias primas, productos en proceso y terminados, y mercaderías. También detalla los conceptos contables relacionados como anticipos a proveedores, compras, y mercadería recibida en consignación.

Clase13 trabajos finales

El documento describe los trabajos finales de una auditoría, que incluyen revisar el trabajo realizado, verificar los resultados de confirmaciones y circularizaciones, detectar hechos posteriores, revisar los estados contables finales, y emitir el informe y la opinión sobre los estados contables.

Filmina rt 37 (1)

Este documento establece normas para la auditoría, revisión, otros encargos de aseguramiento, certificación y servicios relacionados. Incluye normas comunes como la independencia del auditor, y normas específicas para cada tipo de servicio. Detalla los requisitos para la planificación, ejecución e informes de las auditorías, incluyendo la recolección de evidencia, la evaluación de controles internos y los diferentes tipos de opiniones.

15 -Filmina rt 37_informes

Este documento describe los diferentes tipos de informes que puede emitir un auditor externo según las Normas de Auditoría de la Resolución Técnica 37 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas. Estos incluyen informes breves, informes extensos, informes sobre estados contables intermedios, informes especiales, certificaciones y otros tipos de informes. Además, especifica los requisitos de contenido para cada tipo de informe.

Filmina sobre pruebas de auditoría

El documento describe los diferentes tipos de pruebas que se utilizan durante una auditoría, incluyendo pruebas de cumplimiento y pruebas sustantivas. Las pruebas de cumplimiento se utilizan para evaluar los controles internos de la compañía, mientras que las pruebas sustantivas se utilizan para validar los saldos y transacciones. El documento también discute la planificación estratégica de una auditoría, incluyendo la elaboración de un memorándum de planeamiento y la división del programa de auditoría por áreas.

Caja y bancos

Este documento define la cuenta "Caja y Bancos" según la normativa contable argentina, incluyendo efectivo, cuentas bancarias y otros valores de liquidez similar. Explica que esta cuenta incluye el flujo de fondos provenientes de ventas y pagos a proveedores, y cómo se valúa y expone en los estados contables. También describe controles internos clave como arqueos, conciliaciones bancarias y confirmaciones para esta cuenta.

Destacado (9)

Similar a Pruebas y planificación

Planeacion de Auditoria

Este documento presenta los conceptos clave de la planeación de auditoría. Explica que la planeación es elaborar una estrategia para identificar riesgos y comprender el negocio, sus controles y riesgos financieros. Detalla los 7 pasos de la planeación de auditoría e identifica áreas como el conocimiento del negocio, riesgos, normas de auditoría y recursos. Finalmente, explica que la identificación de áreas críticas y significativas se determina evaluando materialidad, riesgos y el criterio del auditor.

Clase 05

El documento explica los pasos para elaborar una matriz de riesgos para una institución gubernamental de acuerdo a las normas establecidas. Describe la metodología para identificar y analizar los procesos críticos, sus riesgos, controles y niveles de exposición al riesgo, con el objetivo de construir un mapa de riesgos institucional consolidado. Finalmente, detalla los productos que cada servicio debe enviar al organismo de control interno para su validación, incluyendo la matriz de riesgos en formato planilla de excel.

Adminstracion Del Riesgo Cga

El documento presenta la administración de riesgos en una entidad pública, con el objetivo de facilitar el cumplimiento de su misión y objetivos. Describe 4 etapas del proceso: 1) Planeación, 2) Valoración del riesgo, 3) Manejo del riesgo, y 4) Monitoreo. Identifica riesgos estratégicos, operativos, financieros, de cumplimiento y tecnológicos. Explica cómo analizar los riesgos por probabilidad e impacto para priorizarlos y definir acciones de mitigación.

Planificacion de la auditoria fnaciera y riesgos de auditoria, el programa de...

Las auditorías surgieron durante la revolución industrial, como una medida orientada a identificar el fraude. Con el tiempo esta visión cambió, y hoy es una herramienta muy utilizada para controlar el alineamiento de la organización con la estrategia propuesta por la administración y asegurar un adecuado funcionamiento del área financiera.

Gracias a las auditorías se puede identificar los errores cometidos en la organización y se puede enmendar a tiempo cualquier falla en la ejecución de la estrategia, para tomar medidas que permitan retomar el rumbo correcto en la empresa.

Para llevar a cabo una auditoria el auditor debe seguir ciertas reglas y apegarse a sus normas que son Las normas internacionales de auditoria son un conjunto de reglas, principios y procedimientos que debe seguir el auditor para que pueda evaluar de manera integral y confiable la situación de la empresa y así dar una opinión de acuerdo al tipo de auditoria realizada.

Auditoria basada en_riesgo_una_estrategia_en_las_i

Este documento describe la auditoría basada en riesgo como una estrategia contemporánea en las instituciones financieras no bancarias. Explica que la auditoría basada en riesgos requiere que el auditor identifique y evalúe los riesgos de declaración distorsionada significativa en los estados financieros para determinar la naturaleza, alcance y oportunidad de los procedimientos de auditoría. También analiza los tipos de riesgos como riesgo inherente, riesgo de control y riesgo de detección, y cómo estos a

Auditoria basada en_riesgo_una_estrategia_en_las_i

Este documento discute la auditoría basada en riesgos como una estrategia contemporánea en las instituciones financieras no bancarias. Explica los tipos de riesgos de auditoría, como el riesgo inherente, el riesgo de control y el riesgo de detección. También describe el enfoque de auditoría basada en riesgos, que requiere que el auditor entienda primero la entidad y luego identifique y evalúe los riesgos de declaración distorsionada significativa en los estados financieros. El documento concluye que

Control interno 2 (1)

El documento describe varios procedimientos y técnicas de auditoría como la observación directa, inspección general, recuento físico e información exterior. También describe elementos internos como estudios generales y análisis. Explica que el control interno es un sistema para asegurar que las actividades se realicen de acuerdo a las normas y dentro de las políticas trazadas, y que su objetivo es determinar el cumplimiento de lo planeado y corregir desviaciones.

Auditoria clase 3-4

El documento habla sobre los controles internos de sistemas de información. Explica que los controles deben proporcionar seguridad razonable en el procesamiento de datos y reducir los riesgos. También describe diferentes tipos de controles como preventivos, detectivos, correctivos y de aplicaciones. Finalmente, analiza conceptos como riesgo, amenazas, vulnerabilidades y categorías de riesgos inherente, de control y de detección.

La gerencia de riesgos – factor crítico de éxito

La gerencia de riesgos de proyectos tiene como metas identificar, analizar y desarrollar estrategias para manejar los riesgos durante el ciclo de vida de un proyecto con el fin de contribuir a su éxito. Este proceso incluye identificar, evaluar cualitativa y cuantitativamente los riesgos, planear las respuestas y controlar las acciones para mitigar los riesgos.

Auditoria con base en riesgos

Este documento describe los pasos para realizar una auditoría basada en riesgos desde la planificación del plan anual de auditoría hasta la ejecución y emisión del informe. Explica las diferencias entre una auditoría tradicional y una basada en riesgos, la importancia de entender la gestión de riesgos, y las etapas del proceso de auditoría incluyendo la planeación, ejecución, informe y seguimiento. El objetivo es aplicar una metodología de auditoría basada en riesgos que apoye el cumplimiento de los objetivos de

MEMORANDUM DE PLANIFICACION DE AUDITORIA PARA EXAMEN DE CONFIABILIDAD

MEMORANDUM DE PLANIFICACION DE AUDITORIA PARA EXAMEN DE CONFIABILIDAD DE REGISTROS Y ESTADOS FINANCIEROS

ES UN MODELO PARA ELABORAR MPA PARA EXAMEN DE CONFIABILIDAD DE ENTIDADES DEL SECTOR PUBLICO EN FUNCION A LOS CRITERIOS TECNICOS ESTABLECIDOS POR LA CONTRALORIA GENERAL DEL ESTADO DE BOLIVIA

Solución QlikView para Auditoría

Business Intelligence para Auditoría.

Visite QlikView Argentina en http://www.dataiq.com.ar y conozca más sobre QlikView: Inteligencia de negocios simplemente revolucionaria.

Identificación y evaluación de riesgos potenciales y definición de auditoria ...

El documento describe la importancia de identificar y evaluar los riesgos potenciales en los procesos de una organización para mejorar el desempeño a través de controles. Explica tres tipos de riesgos (de control, detección e inherente) y algunas situaciones que podrían indicar errores u irregularidades. Además, define la auditoría de sistemas como la evaluación de normas y procedimientos de TI para lograr la confiabilidad, seguridad y oportunidad de la información a través de sistemas de información, con el objetivo de mejor

0) auditoria de sistemas informaticos

El documento describe los conceptos y procesos de auditoría financiera y de sistemas. Explica que la auditoría financiera evalúa los estados financieros para verificar su cumplimiento con normas contables, mientras que la auditoría de sistemas evalúa los controles internos y la información tecnológica. También resume los pasos del plan de auditoría como el análisis de riesgos, la evaluación del control interno y la determinación de la estrategia.

auditoria

Este documento describe las tres fases principales de una auditoría financiera: planificación, ejecución y finalización. En la fase de planificación, el auditor desarrolla actividades previas al compromiso, obtiene conocimiento del negocio del cliente, comprende el ambiente de control interno y el proceso contable, realiza una revisión analítica preliminar, y determina la materialidad. En la fase de ejecución, el auditor ejecuta pruebas de controles y pruebas sustantivas. En la fase de finalización, el auditor documenta

CA6-UNIDAD DIDACTICA-AUDITORIA FINANCIERA 23-23.pdf

Este documento presenta información sobre la auditoría basada en riesgos en 4 unidades. La Unidad 1 describe el enfoque tradicional de auditoría y los riesgos inherente, de control y de detección. También explica los beneficios del enfoque basado en riesgos. La Unidad 2 cubre la valoración del riesgo en auditoría incluyendo la aceptación del cliente y la planificación. La Unidad 3 trata sobre la respuesta al riesgo con el diseño y aplicación de procedimientos. Finalmente, la Unidad 4 presenta la evaluación de evidencia

02-EXPOSICION CONGRESO - Rejas.pdf

El documento presenta un enfoque metodológico para la realización de auditorías financieras. Explica las etapas de planificación, ejecución y finalización/emisión de informes. En la planificación destaca la importancia de entender el negocio del cliente, evaluar riesgos, definir la estrategia y documentar aspectos mínimos. En la ejecución se enfoca en obtener evidencia de auditoría y evaluar errores. Finalmente, la etapa de finalización incluye formar la opinión, cumplir con

02-EXPOSICION CONGRESO - Rejas.pdf

El documento presenta un enfoque metodológico para la realización de auditorías financieras. Explica las etapas de planificación, ejecución y finalización/emisión de informes. En la planificación destaca la importancia de entender el negocio del cliente, evaluar riesgos, definir la estrategia y documentar aspectos mínimos. En la ejecución se enfoca en obtener evidencia de auditoría y evaluar errores. Finalmente, la etapa de finalización incluye formar la opinión, cumplir con

Memorandum de Planificación de Auditoria Financiera

Examen de Confiabilidad de Registros Contables y Estados Financieros – Memorándum de Planificación de Auditoria

Curso adm 429 auditoría financiera

Este curso de auditoría financiera tiene como objetivo que los participantes aprendan a identificar y aplicar técnicas, métodos y herramientas de auditoría operativa y financiera para optimizar la eficiencia de recursos, reducir costos e incrementar utilidades del área auditada. El curso dura 22 horas y cubre temas como bases de la auditoría, el sistema de control interno, el proceso de auditoría y la ejecución y gestión de proyectos. Incluye ejercicios prácticos y el análisis de casos.

Similar a Pruebas y planificación (20)

Planificacion de la auditoria fnaciera y riesgos de auditoria, el programa de...

Planificacion de la auditoria fnaciera y riesgos de auditoria, el programa de...

Auditoria basada en_riesgo_una_estrategia_en_las_i

Auditoria basada en_riesgo_una_estrategia_en_las_i

Auditoria basada en_riesgo_una_estrategia_en_las_i

Auditoria basada en_riesgo_una_estrategia_en_las_i

MEMORANDUM DE PLANIFICACION DE AUDITORIA PARA EXAMEN DE CONFIABILIDAD

MEMORANDUM DE PLANIFICACION DE AUDITORIA PARA EXAMEN DE CONFIABILIDAD

Identificación y evaluación de riesgos potenciales y definición de auditoria ...

Identificación y evaluación de riesgos potenciales y definición de auditoria ...

CA6-UNIDAD DIDACTICA-AUDITORIA FINANCIERA 23-23.pdf

CA6-UNIDAD DIDACTICA-AUDITORIA FINANCIERA 23-23.pdf

Memorandum de Planificación de Auditoria Financiera

Memorandum de Planificación de Auditoria Financiera

Más de auditoria1uvq

14 Papeles de trabajo

El documento describe los conceptos y pautas clave para la organización y contenido de los papeles de trabajo de una auditoría. Estos constituyen la documentación que respalda el trabajo realizado y las conclusiones del auditor, e incluyen el programa de trabajo, evidencias recolectadas, y resultados. Los papeles de trabajo deben ser completos, claros, ordenados y archivados de manera que permitan la supervisión y revisión de la auditoría.

13 Información complementaria

La información complementaria debe incluir datos que permitan comprender la situación patrimonial y los resultados del ente. Debe contener la identificación del ente, el capital social, criterios de valuación de activos y pasivos, composición y evolución de rubros, bienes restringidos, contingencias, restricciones a la distribución de ganancias, modificaciones a información previa, y segmentación de negocios y geografía cuando corresponda.

13 Filmina Hechos posteriores

Este documento trata sobre los hechos posteriores al cierre de un período contable. Define los hechos posteriores como aquellos que ocurren entre la fecha de cierre del período y la fecha de emisión de los estados financieros. Dentro de este período de hechos posteriores, identifica tres tipos de situaciones: aquellas del nuevo período que no afectan los estados cerrados, aquellas que confirman hechos del período anterior que modifican la valuación de activos y pasivos, y aquellas

12 - Filmina circularización

Este documento trata sobre los hechos posteriores al cierre de un período contable. Define los hechos posteriores como aquellos que ocurren entre la fecha de cierre del período y la fecha de emisión de los estados financieros. Dentro de este período de hechos posteriores, identifica tres tipos de situaciones: aquellas del nuevo período que no afectan los estados cerrados, aquellas que confirman hechos del período anterior que modifican la valuación de activos y pasivos, y aquellas

11 - Filmina sobre VPP

El documento describe los métodos contables para medir las participaciones permanentes en sociedades sobre las cuales se ejerce control, control conjunto o influencia significativa. Define estas categorías y explica que el método del valor patrimonial proporcional implica reconocer la participación al costo inicial y luego ajustarla para reflejar las ganancias o pérdidas de la sociedad. También cubre el tratamiento de compras, llaves positivas y negativas, y depreciaciones.

11 Filmina sobre consolidación

Este documento describe los objetivos y principios de la consolidación de estados contables. La consolidación tiene como objetivo presentar la situación financiera y resultados de un grupo económico como si fuera una sola entidad. Se explican conceptos como control, sociedad controlante y controlada. También se describen los métodos de consolidación total, proporcional y en una sola línea, así como los requisitos y procedimientos para la consolidación como la eliminación de saldos y resultados intragrupo.

Filmina sobre Leasing

El documento habla sobre los contratos de leasing o arrendamientos. Explica que la ley actual vigente es la 25248 del año 2000 y deroga leyes anteriores. Define el leasing como un contrato donde una parte transfiere a otra el uso y goce de un bien a cambio de pagos periódicos y una opción de compra. También resume los tratamientos contables de los arrendamientos financieros y operativos según la normativa local e internacional.

Modelos de revaluacion

El documento analiza las implicancias de la auditoría sobre el desarrollo y resultados de un revalúo técnico de activos fijos de acuerdo a la RT 31. El auditor deberá revisar la competencia y objetividad del tasador, verificar los datos y cálculos del revalúo, y asegurarse de que el tratamiento contable sea adecuado. El informe del auditor podría ser modificado si hay limitaciones o desvíos significativos en el trabajo del tasador o en la exposición de los resultados del revalúo.

Bs intangibles

Este documento proporciona directrices sobre el reconocimiento y medición de activos intangibles de acuerdo a la NIC 9. Establece que los activos intangibles adquiridos o producidos se reconocerán si pueden generar beneficios económicos futuros y su costo puede determinarse de manera confiable. No se consideran activos intangibles los costos de investigación, desarrollo interno, publicidad, promoción, reubicación, reorganización o entrenamiento. Los bienes intangibles deben auditarse verificando la recuper

Revision bienes de_uso

Este documento describe los conceptos clave relacionados con la revisión de bienes de uso, incluyendo que estos bienes tienen una vida útil superior a un año y su valor acumula con nuevas adquisiciones. Explica que se debe validar el saldo inicial, las altas y bajas durante el período, y realizar pruebas globales de amortización comparando los saldos actuales con los cálculos.

Bienes de uso_actualizada

El documento presenta información sobre los bienes de uso en las normas contables argentinas. Define a los bienes de uso como bienes tangibles destinados a ser utilizados en la actividad principal de la empresa y no a la venta. Explica que deben valuarse a su costo histórico menos depreciaciones acumuladas, aunque se permite la revaluación como criterio alternativo. También detalla los requisitos para considerar mejoras a los bienes de uso que permitan recuperar su capacidad.

Filmina circularizacion

El documento describe los pasos a seguir en una circularización a clientes, que incluyen obtener el saldo de clientes, revisar y verificar las sumas, determinar el criterio de selección y alcance, confeccionar el listado de clientes, preparar y enviar las circulares, analizar las respuestas, aplicar procedimientos alternativos si es necesario, y emitir una conclusión.

Filmina clase nro_7

El documento proporciona información sobre los requerimientos de revelación de créditos en los estados financieros. Se debe informar los créditos provenientes de las actividades sociales, incluyendo créditos con partes relacionadas y cualquier otro crédito significativo. También se debe revelar las previsiones por créditos de dudoso cobro.

Informe coso

El informe COSO de 1992 estableció marco de control interno que considera el control como un proceso llevado a cabo por personas de diferentes niveles para lograr un grado razonable de seguridad. El informe define tres objetivos del control interno: eficiencia operacional, información financiera confiable y cumplimiento legal, los cuales se sustentan en cinco componentes: entorno de control, evaluación de riesgos, actividades de control, información y comunicación, y supervisión.

Ncp

El documento describe las diferencias entre normas contables y principios de contabilidad generalmente aceptados. Explica que las normas surgen de leyes u organismos de control y son obligatorias, mientras que los principios son emitidos por consejos profesionales como puntos de referencia. También resume brevemente la evolución de las normas contables en Argentina desde 1969 hasta la situación actual.

Introduccion

La auditoría consta de 5 elementos: acción, objeto, sujeto, sensor e informe. Se clasifica en externa o interna dependiendo del sujeto, y en EECC u operativa dependiendo del objeto. El marco de presentación puede ser razonable a nivel local y los sensores incluyen NCP, RT6 y RT41.

Más de auditoria1uvq (16)

Último

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS.pdf

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS

MATERIAL ESCOLAR 2024-2025 3 AÑOS CEIP SAN CRISTÓBAL

MATERIAL ESCOLAR 2024-2025 3 AÑOS CEIP SAN CRISTÓBAL

Estás conmigo Jesús amigo_letra y acordes de guitarra.pdf

https://labitacoradeann.blogspot.com/2019/10/estas-conmigo-jesus-amigo.html

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

El Mtro. JAVIER SOLIS NOYOLA crea y desarrolla el “DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARIS”. Esta actividad de aprendizaje propone el reto de descubrir el la secuencia números para abrir un candado, el cual destaca la percepción geométrica y conceptual. La intención de esta actividad de aprendizaje lúdico es, promover los pensamientos lógico (convergente) y creativo (divergente o lateral), mediante modelos mentales de: atención, memoria, imaginación, percepción (Geométrica y conceptual), perspicacia, inferencia y viso-espacialidad. Didácticamente, ésta actividad de aprendizaje es transversal, y que integra áreas del conocimiento: matemático, Lenguaje, artístico y las neurociencias. Acertijo dedicado a los Juegos Olímpicos de París 2024.

La necesidad de bienestar y el uso de la naturaleza.pdf

La necesidad de bienestar y el uso de la naturaleza

Gracias papá voz mujer_letra y acordes de guitarra.pdf

Puedes encontrar el video y el archivo para descargar en mi blog:

https://labitacoradeann.blogspot.com/2024/06/gracias-papa.html

Mi Comunidad En El Sector Monterrey-Poste Blanco

Está Diapositiva, Está Hecha Para Las Personas Que Quieran Conocer Un Poco De Mi Espacio Personal

MATERIAL ESCOLAR 2024-2025. 4 AÑOS CEIP SAN CRISTOBAL

MATERIAL ESCOLAR 2024-2025. 4 AÑOS CEIP SAN CRISTOBAL

FEEDBACK DE LA ESTRUCTURA CURRICULAR- 2024.pdf

José Luis Jiménez Rodríguez

Junio 2024.

“La pedagogía es la metodología de la educación. Constituye una problemática de medios y fines, y en esa problemática estudia las situaciones educativas, las selecciona y luego organiza y asegura su explotación situacional”. Louis Not. 1993.

Último (20)

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS.pdf

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS.pdf

MATERIAL ESCOLAR 2024-2025 3 AÑOS CEIP SAN CRISTÓBAL

MATERIAL ESCOLAR 2024-2025 3 AÑOS CEIP SAN CRISTÓBAL

Cronica-de-una-Muerte-Anunciada - Gabriel Garcia Marquez.pdf

Cronica-de-una-Muerte-Anunciada - Gabriel Garcia Marquez.pdf

Estás conmigo Jesús amigo_letra y acordes de guitarra.pdf

Estás conmigo Jesús amigo_letra y acordes de guitarra.pdf

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

La necesidad de bienestar y el uso de la naturaleza.pdf

La necesidad de bienestar y el uso de la naturaleza.pdf

Gracias papá voz mujer_letra y acordes de guitarra.pdf

Gracias papá voz mujer_letra y acordes de guitarra.pdf

MATERIAL ESCOLAR 2024-2025. 4 AÑOS CEIP SAN CRISTOBAL

MATERIAL ESCOLAR 2024-2025. 4 AÑOS CEIP SAN CRISTOBAL

1.- manual-para-la-creacion-33-dias-de-manifestacion-ulises-sampe.pdf

1.- manual-para-la-creacion-33-dias-de-manifestacion-ulises-sampe.pdf

Pruebas y planificación

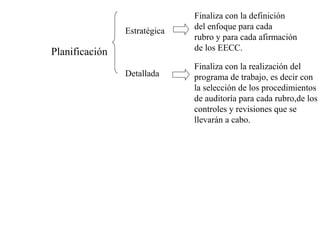

- 1. Planificación Estratégica Detallada Finaliza con la definición del enfoque para cada rubro y para cada afirmación de los EECC. Finaliza con la realización del programa de trabajo, es decir con la selección de los procedimientos de auditoría para cada rubro,de los controles y revisiones que se llevarán a cabo.

- 2. R. Imputables al auditor R. ajenos al auditor R. de detección Riesgo inherente Variables exógenas En las que la sociedad no tiene control Riesgo de control Variables endógenas En las que la sociedad tiene control De la combinación de ambas se define el perfil del riesgo “Enfoque de auditoría” Mercado -innovación -Incob. (crisis financiera) Marco regulatorio Controles cambiarios Controles de importación Efecto de la devaluación Control giros de divisas Estructura, políticas y procedimientos, separación de funciones, procesos contables. -avance tecnológico No planificar adecuadamente. Error en la naturaleza, alcance u oportunidad de las pruebas aplicadas, etc.

- 3. RI RC Alcance + Baja Alta alta baja > PS > PC Tipo de control ENFOQUE de la auditoría Alcance - RI A mayor R. Inherente, mayor alcance en los procedimientos.

- 4. ENFOQUE de auditoría RI RC PC > alcance PS > alcance PS (analíticas) > alcance PS < alcance A A B B

- 5. Pruebas de cumplimiento Pruebas sustantivas Se utilizan para evaluar al CI de detalle analíticas Evaluación directa saldos Pruebas globales, revisiones de analíticas, análisis índices de rotación, análisis de variación de saldos Se utilizan para validar saldos o de transacciones Evaluación directa de transacciones

- 6. Pruebas de Cumplimiento Pruebas Sustantivas 1 • Probar el funcionamiento de los controles • Validar saldos 2 • Responde a la disyuntiva si o no con respecto al funcionamiento de los controles •Resultado numérico: Razonabilidad de saldos mediante pruebas selectivas 3 • Son prescindibles • Son imprescindibles Sist. muy pequeños Sist.pequeños Sist. Medianos Sist. grandes Pruebas Sustantivas P. Cumplimiento Pruebas Sustantivas P. Cumplimiento Pruebas Sustantivas Pruebas de Cumplimiento P. Sustantivas

- 7. Pruebas de Cumplimiento Pruebas Sustantivas 1 • Probar el funcionamiento de los controles • Validar saldos 2 • Responde a la disyuntiva si o no con respecto al funcionamiento de los controles •Resultado numérico: Razonabilidad de saldos mediante pruebas selectivas 3 • Son prescindibles • Son imprescindibles Sist. muy pequeños Sist.pequeños Sist. Medianos Sist. grandes Pruebas Sustantivas P. Cumplimiento Pruebas Sustantivas P. Cumplimiento Pruebas Sustantivas Pruebas de Cumplimiento P. Sustantivas