Descargado 2451 veces

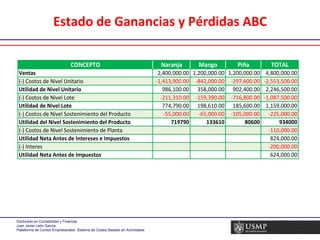

Este documento presenta una comparación entre los sistemas tradicionales de costos y el método de costeo basado en actividades (ABC). Explica los conceptos clave del ABC como actividades, inductores y asignación de costos. También describe la metodología de implantación del ABC e incluye un ejemplo práctico de la aplicación del ABC en una empresa de jugos.