Descargado 975 veces

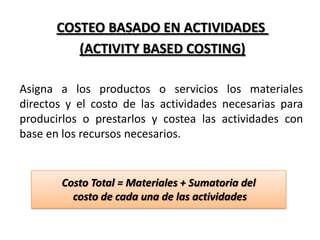

Este documento presenta un resumen de 3 oraciones o menos del método de costeo basado en actividades (ABC): 1) Explica los diferentes tipos de sistemas de costeo según las características de producción, base de datos y filosofía. 2) Describe los pasos para la implementación de un sistema ABC, incluyendo la identificación de actividades y costos asociados. 3) Proporciona ventajas y desventajas del método ABC para la asignación de costos a productos.