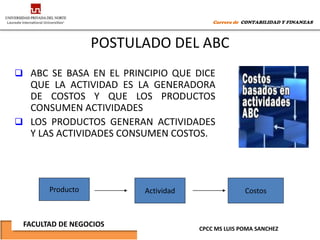

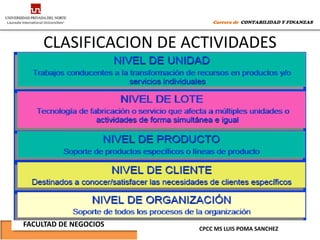

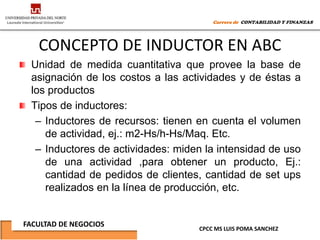

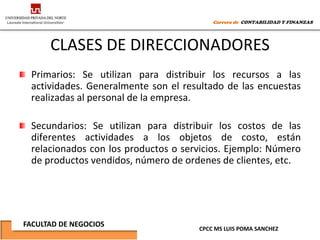

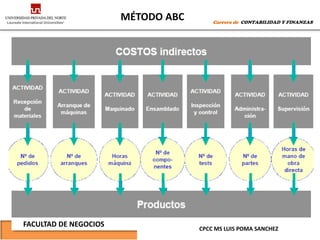

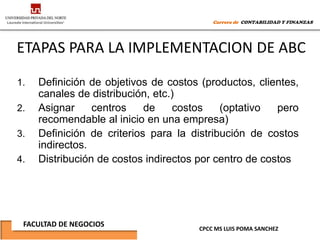

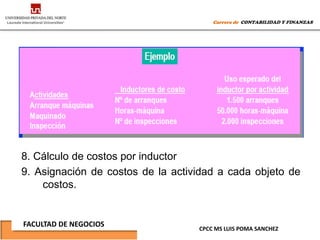

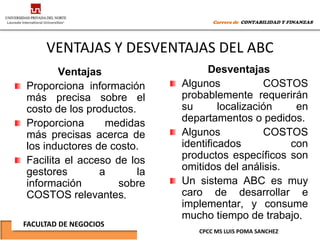

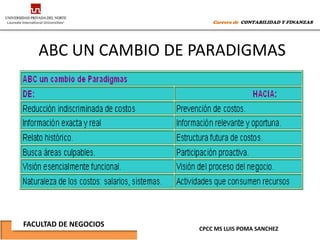

El documento describe los conceptos clave del sistema de costeo ABC (Activity Based Costing). Explica que ABC asigna costos a actividades y luego a productos basado en el consumo de recursos, define conceptos como recursos, centros de costo, actividades y clasifica actividades. También cubre el uso de inductores para asignar costos a actividades y productos.