Descargar como PDF, PPTX

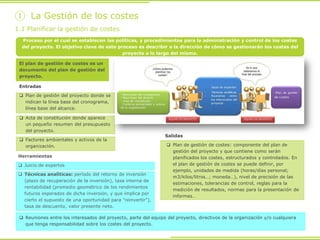

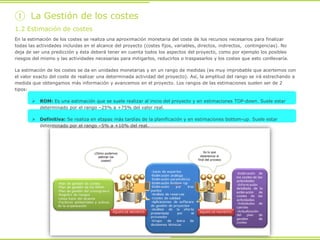

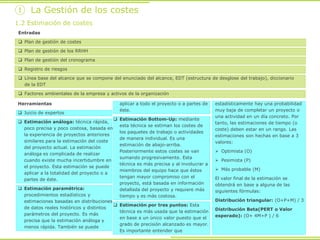

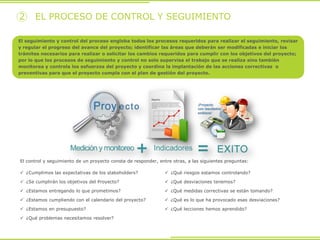

Este documento describe los procesos involucrados en la planificación, estimación, presupuesto y control de costes de un proyecto. Explica que la gestión de costes incluye planificar la gestión de costes, estimar costes mediante diferentes técnicas, y determinar el presupuesto final a partir de las estimaciones. También cubre el proceso de control y seguimiento de costes para asegurar que el proyecto se complete dentro del presupuesto aprobado.