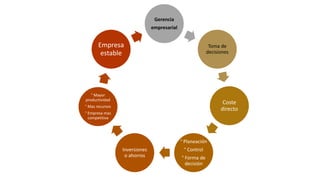

La gestión de costos es fundamental para la toma de decisiones en empresas, dividiéndose en costes relevantes e irrelevantes y destacando la necesidad de reducción de costos en ambientes competitivos. La contabilidad de costos apoya en el análisis y control de gastos, facilitando la planificación y estimación de recursos necesarios para proyectos. Herramientas como el análisis de reservas y la estimación paramétrica son clave para ajustar presupuestos y toma de decisiones eficientes.

![Contabilidad de Gestión_2022_10_Examen de Suficiencia [Autoguardado].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidaddegestin202210examendesuficienciaautoguardado-240229001718-bd2da84f-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad de Gestión_2022_10_Examen de Suficiencia [Autoguardado] (1).ppt](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidaddegestin202210examendesuficienciaautoguardado1-240307053322-b96954c6-thumbnail.jpg?width=640&height=640&fit=bounds)