Descargado 20 veces

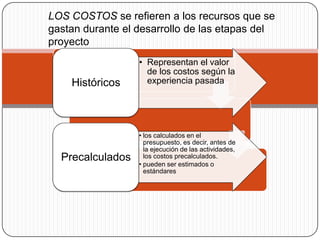

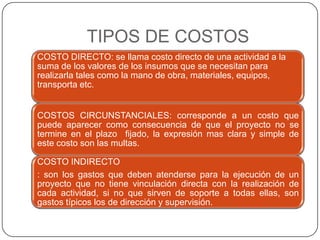

Este documento describe los conceptos de costos y tiempos en la gestión de proyectos. Explica que los costos se refieren a los recursos gastados durante las etapas del proyecto y pueden ser históricos o precalculados. Además, detalla tres tipos de costos: directos, circunstanciales e indirectos. Finalmente, señala que el tiempo se refiere al programa de progreso establecido para el proyecto y que el costo y el tiempo están relacionados entre sí.

![Planteami..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/planteami-1-121013170029-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)