Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Ctas x cbr, ctas x pagar, endeud a largo plazo y endeud a corto plazo (miguelon)

Similar a Ctas x cbr, ctas x pagar, endeud a largo plazo y endeud a corto plazo (miguelon) (20)

Último

Último (20)

Ctas x cbr, ctas x pagar, endeud a largo plazo y endeud a corto plazo (miguelon)

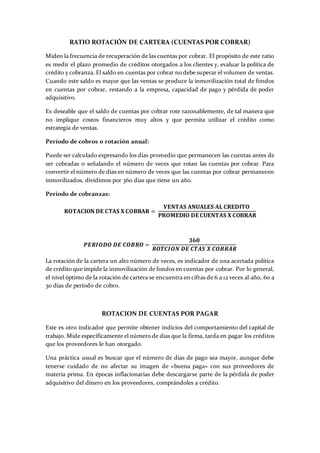

- 1. RATIO ROTACIÓN DE CARTERA (CUENTAS POR COBRAR) Miden la frecuencia de recuperación de las cuentas por cobrar. El propósito de este ratio es medir el plazo promedio de créditos otorgados a los clientes y, evaluar la política de crédito y cobranza. El saldo en cuentas por cobrar no debe superar el volumen de ventas. Cuando este saldo es mayor que las ventas se produce la inmovilización total de fondos en cuentas por cobrar, restando a la empresa, capacidad de pago y pérdida de poder adquisitivo. Es deseable que el saldo de cuentas por cobrar rote razonablemente, de tal manera que no implique costos financieros muy altos y que permita utilizar el crédito como estrategia de ventas. Período de cobros o rotación anual: Puede ser calculado expresando los días promedio que permanecen las cuentas antes de ser cobradas o señalando el número de veces que rotan las cuentas por cobrar. Para convertir el número de días en número de veces que las cuentas por cobrar permanecen inmovilizados, dividimos por 360 días que tiene un año. Período de cobranzas: 𝐑𝐎𝐓𝐀𝐂𝐈𝐎𝐍 𝐃𝐄 𝐂𝐓𝐀𝐒 𝐗 𝐂𝐎𝐁𝐑𝐀𝐑 = 𝐕𝐄𝐍𝐓𝐀𝐒 𝐀𝐍𝐔𝐀𝐋𝐄𝐒 𝐀𝐋 𝐂𝐑𝐄𝐃𝐈𝐓𝐎 𝐏𝐑𝐎𝐌𝐄𝐃𝐈𝐎 𝐃𝐄 𝐂𝐔𝐄𝐍𝐓𝐀𝐒 𝐗 𝐂𝐎𝐁𝐑𝐀𝐑 𝑷𝑬𝑹𝑰𝑶𝑫𝑶 𝑫𝑬 𝑪𝑶𝑩𝑹𝑶 = 𝟑𝟔𝟎 𝑹𝑶𝑻𝑪𝑰𝑶𝑵 𝑫𝑬 𝑪𝑻𝑨𝑺 𝑿 𝑪𝑶𝑩𝑹𝑨𝑹 La rotación de la cartera un alto número de veces, es indicador de una acertada política de crédito que impide la inmovilización de fondos en cuentas por cobrar. Por lo general, el nivel óptimo de la rotación de cartera se encuentra en cifras de 6 a 12 veces al año, 60 a 30 días de período de cobro. ROTACION DE CUENTAS POR PAGAR Este es otro indicador que permite obtener indicios del comportamiento del capital de trabajo. Mide específicamente el número de días que la firma, tarda en pagar los créditos que los proveedores le han otorgado. Una práctica usual es buscar que el número de días de pago sea mayor, aunque debe tenerse cuidado de no afectar su imagen de «buena paga» con sus proveedores de materia prima. En épocas inflacionarias debe descargarse parte de la pérdida de poder adquisitivo del dinero en los proveedores, comprándoles a crédito.

- 2. Período de pagos o rotación anual: En forma similar a los ratios anteriores, este índice puede ser calculado como días promedio o rotaciones al año para pagar las deudas. 𝐑𝐎𝐓𝐀𝐂𝐈𝐎𝐍 𝐃𝐄 𝐂𝐓𝐀𝐒 𝐗 𝐏𝐀𝐆𝐀𝐑 = 𝐂𝐎𝐌𝐏𝐑𝐀𝐒 𝐀𝐋 𝐂𝐑𝐄𝐃𝐈𝐓𝐎 𝐂𝐔𝐄𝐍𝐓𝐀𝐒 𝐗 𝐏𝐀𝐆𝐀𝐑 𝑷𝑬𝑹𝑰𝑶𝑫𝑶 𝑫𝑬 𝑷𝑨𝑮𝑶 = 𝟑𝟔𝟎 𝑹𝑶𝑻𝑪𝑰𝑶𝑵 𝑫𝑬 𝑪𝑻𝑨𝑺 𝑿 𝑷𝑨𝑮𝑨𝑹 Los resultados de este ratio lo debemos interpretar de forma opuesta a los de cuentas por cobrar e inventarios. Lo ideal es obtener una razón lenta (es decir 1, 2 ó 4 veces al año) ya que significa que estamos aprovechando al máximo el crédito que le ofrecen sus proveedores de materia prima. Nuestro ratio está muy elevado. ENDEUDAMIENTO A LARGO PLAZO Las deudas a largo plazo son endeudamientos que se tienen hasta doce meses, este tiempo se determina para pagar una deuda que se tiene. las deudas a largo plazo son obtenidas para tener una mayor estabilidad financiera en un futurodeterminado , la idea es que si se obtiene un préstamo a doce meses se pueda pagar rápidamente para que se convierta en una deuda a corto plazo, la necesidad de las empresas de acceder a tomar prestamos es con la visión de crecimiento en un futuro. Las deudas a largo plazo permiten una mayor financiación que las deudas a corto plazo, ya que el riesgo de incertidumbre hacia un futuro es mayor , porque este tipo de deuda puede superar el tiempo determinado para terminarse; se debe tener encuentra la capacidad de endeudamiento de la entidad para pagar la obligación, una vez otorgado el crédito a largo plazo el prestatario no podrá acceder a otro crédito, La financiación de la deuda es un medio de recaudar fondos para generarcapital de trabajo, que se utiliza para pagar proyectos o iniciativas que el emisor de la deuda tiene que emprender. El emisor podrá optar por emitir bonos, pagarés u otros instrumentos de deuda como medio de financiación de la deuda asociada al proyecto. A cambio de la compra de pagarés o bonos, el inversor dispone de algún tipo de retorno de beneficio por encima y más allá de la cantidad original de compra 𝐄𝐍𝐃𝐄𝐔𝐃𝐀𝐌𝐈𝐄𝐍𝐓𝐎 𝐀 𝐋𝐀𝐑𝐆𝐎 𝐏𝐋𝐀𝐙𝐎 = 𝐏𝐀𝐒𝐈𝐕𝐎 𝐍𝐎 𝐂𝐎𝐑𝐑𝐈𝐄𝐍𝐓𝐄 𝐏𝐀𝐓𝐑𝐈𝐌𝐎𝐍𝐈𝐎

- 3. FACTORES PRINCIPALE EN UNA DEUDA A LARGO PLAZO VENCIMIENTO DEL PRESTAMO: Como se puede predecir el comportamiento futuro de las tasas, se exige una mayor rentabilidad. 1. Tamaño del préstamo: Los costos de administración del préstamo pueden disminuir al aumentar el tamaño del préstamo, pero también hace que aumente el riesgo. 2. Riesgo financiero del prestatario: Cuanto mayor sea el capital, mas financieramente riesgosa será la empresa, debido a esto los prestamistas exigen una mayor tasa que compense el riesgo que se está asumiendo. 3. Costo del dinero: En vista que el costo del dinero es la base para el cálculo del interés este incidirá sobre el costo de la deuda a largo plazo, casi siempre se incluye en la tasa de interés sobre la emisión de la deuda a largo plazo que se encuentre libre de riesgo. VENTAJAS DE ENDEUDAMIENTO A LARGO PLAZO Los contratos pueden ser modificados o re negociados. Permite programar mejor el flujo de efectivo. Mayor flexibilidad en l elaboración de contratos para adoptarlos a las necesidades del prestatario. El prestatario evita los gatos de agentes de colocación y distribución. Responsabilidad de años de gracia, lo cual constituye una ventaja para que el beneficiario del préstamo pueda recibir. Ganancias derivadas de la adquisición o de inversión realizada. Se requiere de una menor cantidad de tiempo para llevar acabo los arreglos necesarios para obtener beneficios, se puede renunciar a una gran cantidad de préstamos estacionales de corto plazo, reduce el peligro de la falta de renovación de prestamos DESVENTAJAS DE LAS DEUDAS A LARGO PLAZO Tasas de interés más altas. Altos estándares de crédito requeridos por el prestamista. Los costos de investigación pueden ser altos. El prestamista permanece con la compañía durante un periodo más controlado grandes restricciones a empresas pequeñas y medianas, así como de capital extranjero. La salida de efectivo es grande debido a los que requieren una amortización regular.

- 4. ENDEUDAMIENTO A CORTO PLAZO El Ratio de endeudamiento mide el apalancamiento financiero, es decir, la proporción de deuda que soporta una empresa frente a sus recursos propios. Este ratio se calcula a partir de todas las deudas que ha contraído la sociedad tanto a corto como a largo plazo, dividiéndolo por el pasivo total (patrimonio neto más pasivo corriente y no corriente) y multiplicándolo por 100 para obtener el tanto por ciento. 𝐄𝐍𝐃𝐄𝐔𝐃𝐀𝐌𝐈𝐄𝐍𝐓𝐎 𝐀 𝐋𝐀𝐑𝐆𝐎 𝐏𝐋𝐀𝐙𝐎 = 𝐏𝐀𝐒𝐈𝐕𝐎 𝐂𝐎𝐑𝐑𝐈𝐄𝐍𝐓𝐄 𝐏𝐀𝐓𝐑𝐈𝐌𝐎𝐍𝐈𝐎 El “valor ideal” de este ratio se sitúa entre el 40% y el 60%. Si el valor de este ratio es inferior al 40% la empresa puede estar incurriendo en un exceso de capitales ociosos, con la consiguiente pérdida de rentabilidad de sus recursos. Por el contrario, si el ratio de endeudamiento arroja un resultado mayor al 60% significa que la empresa está soportando un excesivo volumen de deuda. Una agravación de la situación puede conllevar la descapitalización de la sociedad y por tanto una pérdida de autonomía frente a terceros. En el mundo empresarial es recomendable además profundizar en el análisis del endeudamiento y conocer la composición interna del mismo, para lo que puede utilizarse el que se denomina ratio de endeudamiento a corto plazo. El ratio de endeudamiento a corto plazo mide la relación existente entre el importe de los fondos propios de una empresa con relación a las deudas que mantiene en el corto plazo. Lo ideal es que el pasivo corriente se encuentre por debajo del 50 % del patrimonio neto, con lo que el ratio de endeudamiento a corto plazo se situé como máximo por debajo del 0,5. Conclusiones Los ratios son una herramienta que nos ayuda a comprender la situación financiera de la empresa. Evidentemente depende de cual es el sector en que se mueve la empresa y de las características inherentes del negocio pero nos ayudan a hacer análisis financieros precisos sobre la viabilidad, la rentabilidad, la liquidez y la solvencia con el fin de mejorar la gestión de la empresa. Es pues, una herramienta muy utilizada por las empresas en el control de la gestión como para los bancos para valorar el riesgo de crédito. Ante todo, hay que tener en cuenta que en los inicios de una empresa es muy difícil analizarla a través de los ratios financieros ya que aún no se ha consolidado el nivel

- 5. de ventas y hemos de esperar a ver como evoluciona su estructura de endeudamiento y rentabilidad