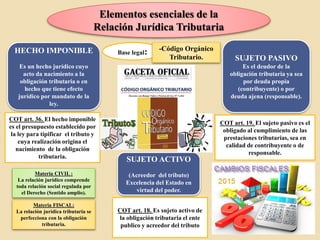

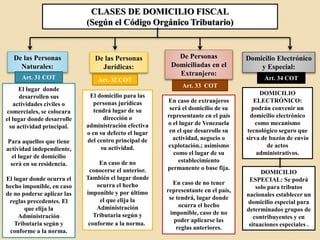

Este documento describe los elementos esenciales de la relación jurídica tributaria, incluyendo el hecho imponible, sujeto activo, sujeto pasivo y diferentes tipos de domicilio fiscal. El hecho imponible es el presupuesto establecido por la ley que origina la obligación tributaria. El sujeto activo es el Estado y acreedor del tributo, mientras que el sujeto pasivo es el obligado al cumplimiento de las prestaciones tributarias. Finalmente, se describen las clases de domicilio fiscal para personas naturales, jurídicas y d

![Bibliografía

Universidad Fermín Toro. (2018). La Educación a Distancia. [Documento en línea].

Disponible:

http://saia.uft.edu.ve/moodle/pluginfile.php/147116/mod_resource/content/1/La_Rel

acion_Juridica_Tributaria.pdf

Consulta web: 6 de febrero de 2018.

[Documento en línea] Disponible:

http://www.tributolocal.es/los-elementos-de-la-relacion-juridico-tributaria/

Consulta web: 6 de febrero de 2018.

[Documento en línea] Disponible:

http://catarina.udlap.mx/u_dl_a/tales/documentos/ledf/rodriguez_g_j/capitulo3.pdf

Consulta web: 6 de febrero de 2018.](https://image.slidesharecdn.com/cuadroexplicatibotributario-180206222240/85/Cuadro-explicatibo-tributario-4-320.jpg)

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)