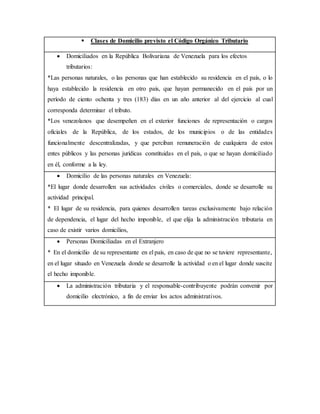

La relación jurídica tributaria es una obligación del contribuyente de pagar impuestos basada en el poder de imposición del Estado. Tiene tres elementos esenciales: el sujeto activo (el Estado), el hecho imponible (la situación que genera la obligación de pagar), y el deudor tributario (la persona u organización obligada a pagar). El documento también describe los diferentes tipos de domicilio reconocidos por el Código Orgánico Tributario venezolano y las referencias bibliográficas utilizadas.