Reflexión sobre la evolución de la calidad de la atención sanitaria en Andalucía en la última década, el impacto de la crisis económica y como inciden las medidas de ahorro sobre la calidad asistencial y la importancia de un abordaje adecuado de la cronicidad para dar respuesta al desafio de mejorar la asistencia a un coste menor. Contiene una fotografia en homenaje a Enrique Alonso, que recibió el primer premio de Calidad en Andalucia. Los datos básicos de calidad sanitaria de Andalucia han mejorado significativamente en Andalucia en esta decada, tanto en terminos absolutos como relativos con el promedio nacional. Así la satisfacción, la esperanza de vida en buena salud. Todo ello con el menor coste por habitante del conjunto de España, gracias a la baja tasa de hospitalización, comparable a la de Canadá, a la mejora del gasto farmacéutico y al esfuerzo diferencial en atención primaria, donde Andalucia se situa como la Comunidad que más invierte en términos relativos. Eso no significa un impacto negativo en servicios hospitalarios; de hecho se observa como en una actividad emblemática como los trasplantes, Andalucia ha superado el promedio nacional cuando partia de cifras mucho menores. Igualmente la incorporación de algunas técnicas de diagnóstico genético o cirugía fetal, se ha producido en el SSPA incluso varios años antes que en otros Centros punteros de nuestro país. El impacto de la crisis y su prolongada duración no deben hacernos olvidar los logros alcanzados ni reinterpretar de forma negativa nuestro modelo de atención. Por ejemplo, a pesar de algunas visiones pesimistas sobre la situación de la Atención Primaria, un estudio europeo nos situa entre los 3 sistemas del continente con una AP mas fuerte, junto a Dinamarca y el Reino Unido. Además, es el momento de reforzar nuestro esfuerzo en salud, puesto que conocemos el impacto de las crisis sobre la salud, y es devastador, especialmente cuando se desmantela el tejido social de soporte como sucedió en algunos países del este tras la caida del telón de acero. Ya hay datos en españa que apuntan a un incremento de suicidios. Un grave problema es que la previsión del Gobierno de la Nación para 2015 refleja un gasto en sanidad del 5.1% del PIB, una cifra que hace inviable un sistema de proteción universal. Por otra parte, las medidas del RDL 16/2012 suponen de hecho un retroceso sobre la universalidad en las tres dimensiones de la OMS: población cubierta, cartera incluida y coste en el punto de atención. Las políticas de calidad contribuyen a una mejora de la eficiencia, pero es fundamental evaluar sistematicamente es aspecto economico de las medidas implantadas. La crisis ha obligado a numerosas medidas, Es interesante que las actuaciones de mejora de la calidad son eficientes, pero actuan a largo plazo, Por contra muchas de las medidas de restriccion presupuestaria ahorran a corto plazo pero empeoran la calidad. La cronicidad emerge como clave: el 5%

Reflexión sobre la evolución de la calidad de la atención sanitaria en Andalucía en la última década, el impacto de la crisis económica y como inciden las medidas de ahorro sobre la calidad asistencial y la importancia de un abordaje adecuado de la cronicidad para dar respuesta al desafio de mejorar la asistencia a un coste menor. Contiene una fotografia en homenaje a Enrique Alonso, que recibió el primer premio de Calidad en Andalucia. Los datos básicos de calidad sanitaria de Andalucia han mejorado significativamente en Andalucia en esta decada, tanto en terminos absolutos como relativos con el promedio nacional. Así la satisfacción, la esperanza de vida en buena salud. Todo ello con el menor coste por habitante del conjunto de España, gracias a la baja tasa de hospitalización, comparable a la de Canadá, a la mejora del gasto farmacéutico y al esfuerzo diferencial en atención primaria, donde Andalucia se situa como la Comunidad que más invierte en términos relativos. Eso no significa un impacto negativo en servicios hospitalarios; de hecho se observa como en una actividad emblemática como los trasplantes, Andalucia ha superado el promedio nacional cuando partia de cifras mucho menores. Igualmente la incorporación de algunas técnicas de diagnóstico genético o cirugía fetal, se ha producido en el SSPA incluso varios años antes que en otros Centros punteros de nuestro país. El impacto de la crisis y su prolongada duración no deben hacernos olvidar los logros alcanzados ni reinterpretar de forma negativa nuestro modelo de atención. Por ejemplo, a pesar de algunas visiones pesimistas sobre la situación de la Atención Primaria, un estudio europeo nos situa entre los 3 sistemas del continente con una AP mas fuerte, junto a Dinamarca y el Reino Unido. Además, es el momento de reforzar nuestro esfuerzo en salud, puesto que conocemos el impacto de las crisis sobre la salud, y es devastador, especialmente cuando se desmantela el tejido social de soporte como sucedió en algunos países del este tras la caida del telón de acero. Ya hay datos en españa que apuntan a un incremento de suicidios. Un grave problema es que la previsión del Gobierno de la Nación para 2015 refleja un gasto en sanidad del 5.1% del PIB, una cifra que hace inviable un sistema de proteción universal. Por otra parte, las medidas del RDL 16/2012 suponen de hecho un retroceso sobre la universalidad en las tres dimensiones de la OMS: población cubierta, cartera incluida y coste en el punto de atención. Las políticas de calidad contribuyen a una mejora de la eficiencia, pero es fundamental evaluar sistematicamente es aspecto economico de las medidas implantadas. La crisis ha obligado a numerosas medidas, Es interesante que las actuaciones de mejora de la calidad son eficientes, pero actuan a largo plazo, Por contra muchas de las medidas de restriccion presupuestaria ahorran a corto plazo pero empeoran la calidad. La cronicidad emerge como clave: el 5%

Por Silvia Lara

38 empresas nacionales y multinacionales evaluaron sus prácticas responsables de negocios en el sexto proceso de autoevaluación en Responsabilidad Social Empresarial en Costa Rica y el tercero que se realiza a nivel centroamericano.

Las empresas aplicaron la autoevaluación empleando el Sistema de Indicadores Centroamericanos en RSE (IndiCARSE) a través de la Asociación Empresarial para el Desarrollo (AED). Este sistema clasifica los indicadores de RSE en 7 ejes principales: gobernabilidad, política pública, medio ambiente, comunidad, mercadeo responsable, proveedores y público interno.

Revolucion en Venezuela en Cifras Economico 2008Yosmary Delgado

Logros Sociales y Económicos de la Revolucion Bolivariana en Venezuela al 2008. Politicas económicas y sociales nacional e internacional que han llevado a resultados concretos a los más necesitados.

La exportación de gas natural a lo largo de las últimas décadas presentó constantes oscilaciones, con periodos más beneficiosos que otros para nuestra economía. Si bien el volumen exportado es un elemento importante, lo es también el precio y, en el caso del gas natural, más aun los últimos años.

Como se conoce, desde 1999 se exporta gas al Brasil, mediante un contrato que terminará en 2019, que significa el segundo ciclo de exportación de este recurso, considerando que en 1972 comenzó el primer ciclo de exportación dirigida hacia la Argentina que terminó en 1992. Felizmente, debido a varias extensiones se continuó exportando. El nuevo contrato firmado en octubre de 2006, permitió que las ventas a este país se amplíen en volumen. En este contexto podemos examinar el comportamiento de los precios de exportación, hacia Argentina y Brasil.

Por Silvia Lara

38 empresas nacionales y multinacionales evaluaron sus prácticas responsables de negocios en el sexto proceso de autoevaluación en Responsabilidad Social Empresarial en Costa Rica y el tercero que se realiza a nivel centroamericano.

Las empresas aplicaron la autoevaluación empleando el Sistema de Indicadores Centroamericanos en RSE (IndiCARSE) a través de la Asociación Empresarial para el Desarrollo (AED). Este sistema clasifica los indicadores de RSE en 7 ejes principales: gobernabilidad, política pública, medio ambiente, comunidad, mercadeo responsable, proveedores y público interno.

Revolucion en Venezuela en Cifras Economico 2008Yosmary Delgado

Logros Sociales y Económicos de la Revolucion Bolivariana en Venezuela al 2008. Politicas económicas y sociales nacional e internacional que han llevado a resultados concretos a los más necesitados.

La exportación de gas natural a lo largo de las últimas décadas presentó constantes oscilaciones, con periodos más beneficiosos que otros para nuestra economía. Si bien el volumen exportado es un elemento importante, lo es también el precio y, en el caso del gas natural, más aun los últimos años.

Como se conoce, desde 1999 se exporta gas al Brasil, mediante un contrato que terminará en 2019, que significa el segundo ciclo de exportación de este recurso, considerando que en 1972 comenzó el primer ciclo de exportación dirigida hacia la Argentina que terminó en 1992. Felizmente, debido a varias extensiones se continuó exportando. El nuevo contrato firmado en octubre de 2006, permitió que las ventas a este país se amplíen en volumen. En este contexto podemos examinar el comportamiento de los precios de exportación, hacia Argentina y Brasil.

la lleidel quadrat cub ens planteja que si l'altura d'una persona es multiplica per 5, la seva superfície corporal es multiplica per 25 (5x5), i el seu volum i per tant el pes per 125 (5x5x5). Això fa impossible l'existència d'èssers de ciència ficció com ara King-Kong

TERCER SEMINARIO REVISTAS CIENTÍFICAS VENEZOLANASfidelucv

Esta presentación muestra una reseña del Tercer Seminario de Políticas Editoriales de Revistas Científicas Venezolanas, realizado en el Auditorio de la Facultad de Humanidades y Educación de la Universidad Central de Venezuela los días 20, 21 y 22 de octubre de 2010 en Caracas, Venezuela

Mejora nutricional de la leche de cabra a través de la dieta del animal. Ensayo de toxicología en ratas con grasa de esa leche. Mejora considerable ídice aterogénico, mejora relación omega6 / omega 3. Descenso notable de triglicéridos en sangre.

Intervenció a càrrec de Juan Angel Martín. Observatorio e-Igualdad, Universidad Complutense de Madrid.

Conferència Ciutadana de les Persones Grans de Barcelona sobre la Digitalizació de la Societat.

Previsiones del cuadro macro completo y del empleo por sectores de la economía vasca para el IT2013, basadas en un modelo de series de alta frecuencia diseñado por CEPREDE

Today is Pentecost. Who is it that is here in front of you? (Wang Omma.) Jesus Christ and the substantial Holy Spirit, the only Begotten Daughter, Wang Omma, are both here. I am here because of Jesus's hope. Having no recourse but to go to the cross, he promised to return. Christianity began with the apostles, with their resurrection through the Holy Spirit at Pentecost.

Hoy es Pentecostés. ¿Quién es el que está aquí frente a vosotros? (Wang Omma.) Jesucristo y el Espíritu Santo sustancial, la única Hija Unigénita, Wang Omma, están ambos aquí. Estoy aquí por la esperanza de Jesús. No teniendo más remedio que ir a la cruz, prometió regresar. El cristianismo comenzó con los apóstoles, con su resurrección por medio del Espíritu Santo en Pentecostés.

c3.hu3.p3.p2.Superioridad e inferioridad en la sociedad.pptx

Deba graf.competitividad

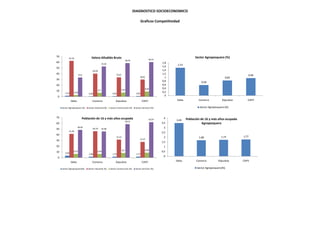

1. DIAGNOSTICO SOCIOECONOMICO

Graficos Competitividad

70 Valora Añadido Bruto Sector Agropesquero (%)

62,43

58,49 60,31

60 1,8

52,63

1,53

1,6

50

40,09 1,4

40 33,4 33,61 1,2

0,96

29,81 1 0,83

30

0,8 0,58

20 0,6

8,92 0,4

10 6,7 7,07

1,53 2,64 0,2

0,58 0,83 0,96

0 0

Deba Comarca Gipuzkoa CAPV Deba Comarca Gipuzkoa CAPV

Sector Agropesquero (%) Sector Industrial (%) Sector Construcción (%) Sector Servicios (%) Sector Agropesquero (%)

70 Población de 16 y más años ocupada 4

62,07 3,49 Población de 16 y más años ocupada

58,52

60 3,5 Agropesquero

48,49 3

50 46,18 45,68

41,49

2,5

40

31,52 2 1,68 1,73 1,77

27,47

30

1,5

20 1

8,2 8,66

10 6,51 6,44 0,5

3,49 1,68 1,73 1,77

0 0

Deba Comarca Gipuzkoa CAPV Deba Comarca Gipuzkoa CAPV

Sector Agropesquero(%) Sector Industrial (%) Sector Construcción (%) Sector Servicios (%) Sector Agropesquero(%)

2. DIAGNOSTICO SOCIOECONOMICO

Graficos Competitividad

Sector Industrial (%) Sector Construcción (%)

70 62,43 10 8,92

60

8 6,7 7,07

50

40,09

40 33,61 6

29,81

30

4

2,64

20

10 2

0 0

Deba Comarca Gipuzkoa CAPV Deba Comarca Gipuzkoa CAPV

Sector Industrial (%) Sector Construcción (%)

50 46,18 10 Población de 16 y más años ocupada

Población de 16 y más años ocupada 9

8,66

45 41,49 Construcción 8,2

40

Industria 8

35 31,52 7 6,51 6,44

30 27,47 6

25 5

20 4

15 3

10 2

5 1

0 0

Deba Comarca Gipuzkoa CAPV Deba Comarca Gipuzkoa CAPV

Sector Industrial (%) Sector Construcción (%)

3. DIAGNOSTICO SOCIOECONOMICO

Graficos Competitividad

Sector Servicios (%)

70

58,49 60,31

60 52,63

50

40 33,4

30

20

10

0

Deba Comarca Gipuzkoa CAPV

Sector Servicios (%)

70 Población de 16 y más años ocupada 62,07

60 Servicios 58,52

48,49

50 45,68

40

30

20

10

0

Deba Comarca Gipuzkoa CAPV

Sector Servicios (%)

4. DIAGNOSTICO SOCIOECONOMICO

Graficos Competitividad

10 Tasa de paro registrado Tasa de paro registrado

9,12 9,12

8,64 8,75 8,75

8,17 7,94 8,17 8,12 10 Población 16-64

9,12

8,75

8 7,28 7,44 7,28 9 8,17

8 7,28

6 7

6

4 5

4

2 3

2

0 1

0

Deba Comarca Gipuzkoa CAPV

Población 16 a 64 años (%) Deba Comarca Gipuzkoa CAPV

Población 45 y mas años (%)

Larga duración de la población de 16 a 64 años (%)

Tejido empresarial 74,15 75,96 45

Empleo generado por microempresas

80 71,03 72,45

38,15 38,75

40 37,19

60 35 32,16

38,15 38,75 30

37,19

40 32,16 25

20,35 20

20 16,39 14,92

12,76 12,61 14,83 17,66 14,76 16,66

8,61 8,17 7,36 15

10

0

5

Deba Comarca Gipuzkoa CAPV 0

Empleo generado por las microempresas: 0-9 empleados (%)

Tamaño medio de los establecimientos industriales (nº de empleados) Deba Comarca Gipuzkoa CAPV

Porcentaje de establecimientos del sector industrial sobre el total

Porcentaje de establecimientos del sector construccion sobre el total

Porcentaje de establecimientos del sector servicios sobre el total

5. DIAGNOSTICO SOCIOECONOMICO

Graficos Competitividad

Tasa de paro registrado Tasa de paro registrado

8,8 10 9,12larga duración

8,64 45 años y más 8,75

8,6 9 8,17

8,4 8 7,28

8,2 8,12 7

8

7,94 6

7,8 5

7,6 7,44

4

7,4 3

7,2 2

7 1

6,8 0

Deba Comarca Gipuzkoa CAPV Deba Comarca Gipuzkoa CAPV

Tamaño medio establecimientos industriales % est. industriales / total

18 16,39 25

16 14,83 14,76 20,35

14 12,76 20

12 14,92

15

10

8 10 8,17

7,36

6

4 5

2

0 0

Deba Comarca Gipuzkoa CAPV Deba Comarca Gipuzkoa CAPV

6. DIAGNOSTICO SOCIOECONOMICO

Graficos Competitividad

% est. servicios / total

77

75,96

76

75 74,15

74

73 72,45

72 71,03

71

70

69

68

Deba Comarca Gipuzkoa CAPV

20

% est. construcción / total

17,66

18 16,66

16

14 12,61

12

10 8,61

8

6

4

2

0

Deba Comarca Gipuzkoa CAPV

7. DIAGNOSTICO SOCIOECONOMICO

Graficos Competitividad

350 Dinamismo económico 302,14

300 281,08

250

187,5

200 168,63

150

100

50

0

Deba Comarca Gipuzkoa CAPV

Contratos registrados en el año ( ‰ habitantes)

Recursos económicos de la población

17.600,00 17.488,00

17.362,00

17.400,00

17.200,00

17.000,00 16.843,00

16.751,00

16.800,00

16.600,00

16.400,00

16.200,00

Deba Comarca Gipuzkoa CAPV

Renta Personal Total (€)

2.500,00 Gestión económico-financiera 2.500,00 Gestión económico-financiera

2.022,55 2.022,55

2.000,00 2.000,00

1.515,42 1.498,47 1.515,42 1.498,47

1.500,00 1.353,23 1.500,00 1.353,23

907,61

1.000,00 1.000,00

659,34

392,76 340,25

500,00 268,76 316,51

251,28

225,16 301,07 223,82

264,49 500,00

133,96

0,00 0,00

Deba Comarca Gipuzkoa CAPV Deba Comarca Gipuzkoa CAPV

Gasto liquidado del ayuntamiento por habitante (€)

Recaudacion impositiva del ayuntamiento por habitante (€)

Gasto liquidado del ayuntamiento por habitante (€)

Deuda viva del ayuntamiento por habitante (€)

Inversion neta del ayuntamiento por habitante (€)

8. DIAGNOSTICO SOCIOECONOMICO

Graficos Competitividad

1,5 Dinamismo económico 1,06 33.125,00

Dinamismo económico

35.000,00

1

0,5 0,21 30.000,00 27.013,00 27.250,00 27.153,00

0 25.000,00

-0,5 20.000,00

-1 15.000,00

-0,94

-1,5

10.000,00

-2

-2,5 5.000,00

-2,39

-3 0,00

Deba Comarca Gipuzkoa CAPV Deba Comarca Gipuzkoa CAPV

Variacion interanual en la cifra de empleo (%) PIB per capita (€)

14.900,00 Recursos económicos de la población Recursos económicos de la población

14.767,00

14.800,00 7,33

7,4

14.700,00 14.598,00

14.600,00 7,2

14.500,00 7 6,82 6,87

14.400,00 6,8

14.300,00 14.255,00 6,6

14.205,00 6,4

14.200,00 6,4

14.100,00 6,2

14.000,00 6

13.900,00 5,8

Deba Comarca Gipuzkoa CAPV Deba Comarca Gipuzkoa CAPV

Renta Personal Disponible (€) Tasa media de crecimiento acumulativo anual de la renta personal 2001-

2003(%)

450 Gestión

392,76 económico-financiera 1000 Gestión

907,61 económico-financiera

400 900

350 316,51 800

301,07

300 268,76 700

600

250

500

200 340,25

400

150 251,28 264,49

300

100 200

50 100

0 0

Deba Comarca Gipuzkoa CAPV Deba Comarca Gipuzkoa CAPV

Recaudacion impositiva del ayuntamiento por habitante (€) Deuda viva del ayuntamiento por habitante (€)

9. DIAGNOSTICO SOCIOECONOMICO

Graficos Competitividad

1,11 Población de 16 y más años ocupada

1,1

1,1

1,09

1,08 1,07 1,07

1,07

1,06 1,05

1,05

1,04

1,03

1,02

Deba Comarca Gipuzkoa CAPV

Tasa Crecimiento acumulativo anual del PIB en el ultimo quinquenio

(%)

70 69,18 Recursos económicos de la población

69

68

67

66

65

63,6 63,76

64 63,36

63

62

61

60

Deba Comarca Gipuzkoa CAPV

Porcentaje de la Renta Personal derivada del trabajo (%)

659,34

700 Gestión económico-financiera

600

500

400

300 225,16 223,82

200 133,96

100

0

Deba Comarca Gipuzkoa CAPV

Inversion neta del ayuntamiento por habitante (€)