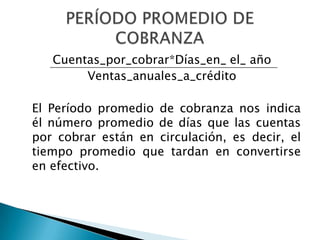

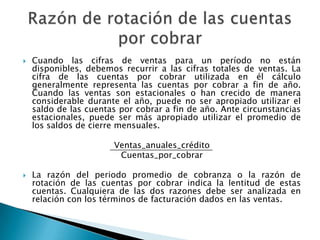

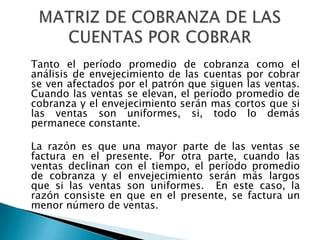

El documento describe varias métricas financieras relacionadas con cuentas por cobrar, cuentas por pagar e inventarios. Explica cómo calcular el período promedio de cobranza dividiendo las cuentas por cobrar por las ventas anuales. También describe cómo calcular el período promedio de pago de cuentas dividiendo las cuentas por pagar por las compras. Finalmente, explica cómo calcular la rotación de inventarios dividiendo el costo de ventas por el inventario promedio.