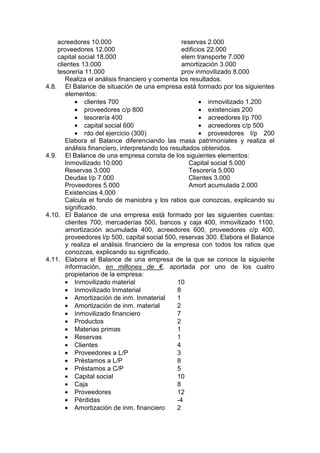

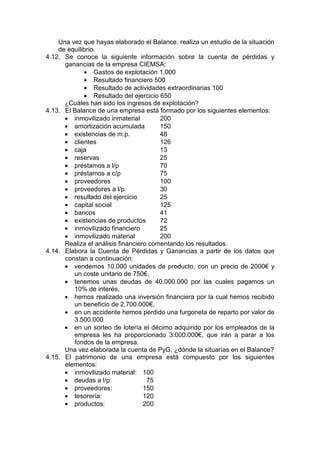

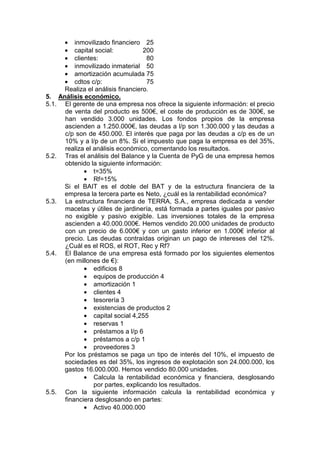

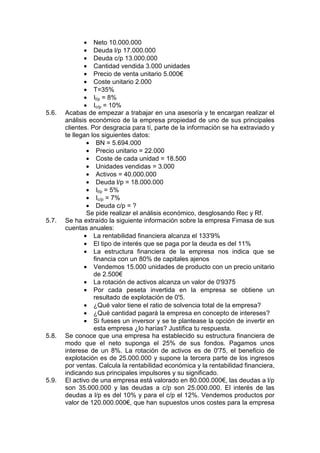

Este documento presenta varios ejercicios sobre conceptos económicos como el periodo medio de maduración, valor actual neto (VAN), punto muerto y análisis de cuentas anuales. Incluye cálculos numéricos para determinar estas métricas en diferentes escenarios empresariales.