Descargar para leer sin conexión

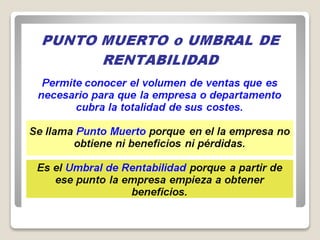

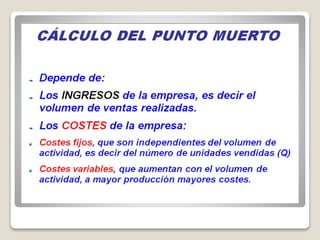

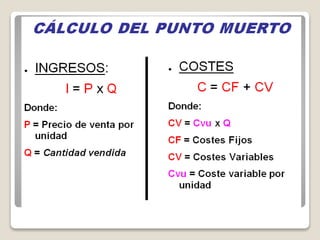

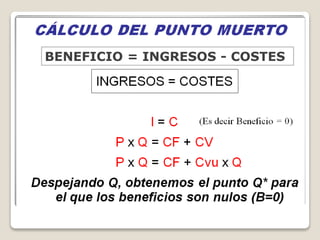

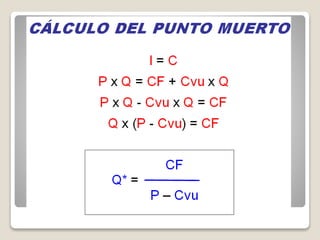

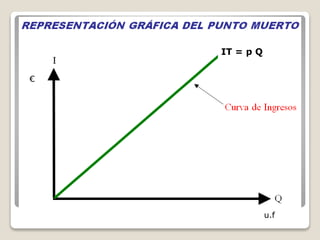

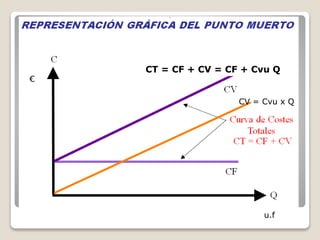

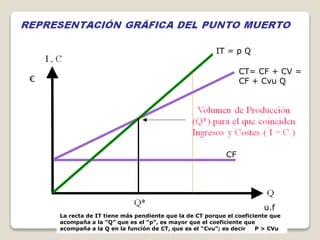

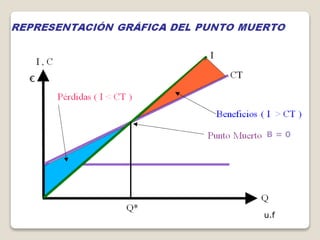

Este documento presenta la teoría del punto muerto o umbral de rentabilidad de una empresa. Explica que el beneficio es la diferencia entre ingresos y costes, y define las fórmulas para calcular los ingresos, costes fijos, costes variables y punto muerto. Además, incluye varios ejemplos numéricos para ilustrar cómo aplicar estas fórmulas y conceptos.