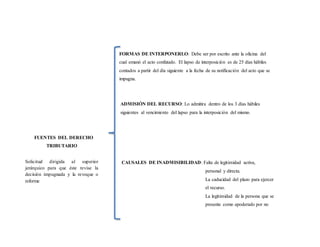

El documento detalla el proceso de interposición de un recurso jerárquico en el ámbito del derecho tributario, que debe ser presentado por escrito en un plazo de 25 días hábiles tras la notificación del acto impugnado. Se describen causales de inadmisibilidad y situaciones en las que el recurso no procede, así como el establecimiento de un lapso probatorio que no puede ser inferior a 15 días. Además, se menciona la importancia de la legitimidad activa y la representación legal para llevar a cabo el recurso.