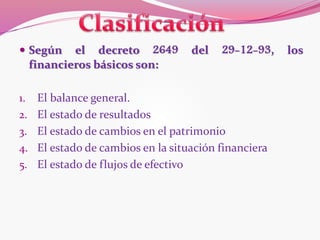

Este documento describe los principales estados financieros que una empresa debe preparar, incluyendo el balance general, estado de resultados, estado de cambios en el patrimonio y estado de flujos de efectivo. Explica que estos estados financieros proporcionan información a la administración, propietarios, acreedores y estado sobre la situación financiera y resultados de la empresa.