Descargar para leer sin conexión

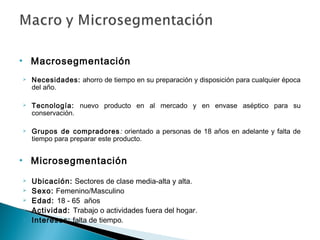

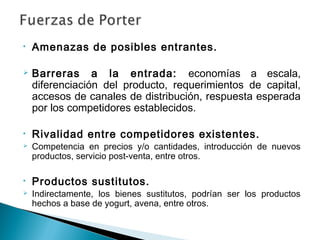

Este documento presenta un proyecto para introducir al mercado una bebida llamada "Morada Colada" hecha a base de colada morada en un envase aséptico. El proyecto incluye un estudio de mercado, un plan de marketing, y un análisis de la viabilidad financiera del proyecto. El objetivo es ofrecer un producto innovador que permita consumir la colada morada fuera de la fecha tradicional y determinar el nivel de aceptación entre los consumidores de Guayaquil.