Descargar para leer sin conexión

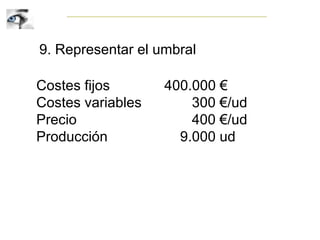

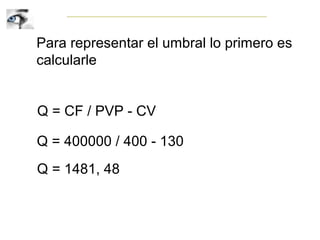

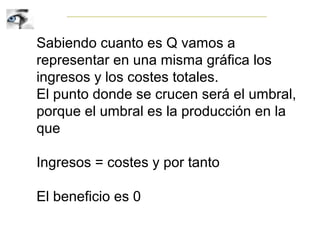

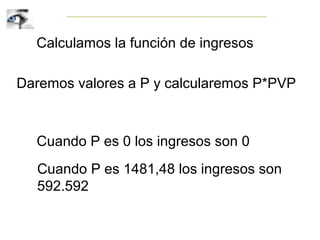

Este documento presenta 10 problemas de economía relacionados con conceptos como riesgo de inversión, rentabilidad, clasificación de activos, seguros, cálculo de punto muerto, beneficio unitario, representación gráfica de umbrales y cálculo de margen de seguridad. Resuelve cada problema utilizando fórmulas económicas como costes fijos, costes variables, producción, precios, ingresos y beneficios.