Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Ejercicios para guia gestion procesos productivos pe

Similar a Ejercicios para guia gestion procesos productivos pe (20)

Último

Último (20)

Ejercicios para guia gestion procesos productivos pe

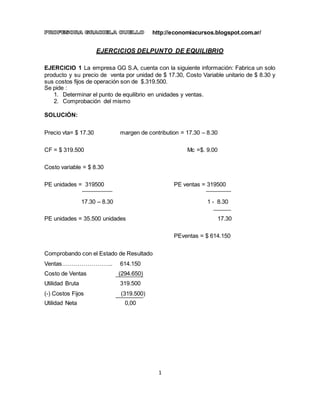

- 1. 1 http://economiacursos.blogspot.com.ar/ EJERCICIOS DELPUNTO DE EQUILIBRIO EJERCICIO 1 La empresa GG S.A, cuenta con la siguiente información: Fabrica un solo producto y su precio de venta por unidad de $ 17.30, Costo Variable unitario de $ 8.30 y sus costos fijos de operación son de $.319.500. Se pide : 1. Determinar el punto de equilibrio en unidades y ventas. 2. Comprobación del mismo SOLUCIÓN: Precio vta= $ 17.30 margen de contribution = 17.30 – 8.30 CF = $ 319.500 Mc =$. 9.00 Costo variable = $ 8.30 PE unidades = 319500 PE ventas = 319500 17.30 – 8.30 1 - 8.30 PE unidades = 35.500 unidades 17.30 PEventas = $ 614.150 Comprobando con el Estado de Resultado Ventas…………………….. 614.150 Costo de Ventas (294.650) Utilidad Bruta 319.500 (-) Costos Fijos (319.500) Utilidad Neta 0,00

- 2. 2 Ejercicio Nro 2 Una empresa que tiene cuatro líneas de producción y la forma cómo se relaciona el margen de contribución de cada una, para que en la planeación del siguiente periodo, se pueda planear la participación de cada línea en el presupuesto de utilidades, pues mostrando la contribución de cada línea de productos a la utilidad final, ayuda a la administración a la planeación y el control de las utilidades, la empresa cuenta con la siguiente información: PRECIO DE COSTOUNIT MARGEN LINEA participacion VENTA VARIABLE CONTRIBUCIO A 10% 1,9 0,5 1,4 B 30% 2,6 1,1 1,5 C 40% 3,2 1,4 1,8 D 20% 1,99 0,9 1,09 100% Los costos fijos ascienden a $ 200.000,00 Se pide: 1. Hallar el margen de contribución ponderado margen de contribución por participación 2. Hallar el punto de equilibrio en unidades 3. Obtener la mezcla necesaria de cada línea de producto 4. Comprobación del mismo SOLUCIÓN: 1. HALLAMOS EL MARGEN DE CONTRIBUCION PONDERADO MARGEN DE CONTRIBUCION PORPARTICICION MARGEN MARG. CONTRI LINEEA participacion CONTRIBUCION PONDERADO A 10% 1,4 0,14 B 30% 1,5 0,45 C 40% 1,8 0,72 D 20% 1,09 0,218 TOTAL 1,528

- 3. 3 HALLAMOS ELPUNTO DE EQUILIBRIO PE= C.FIJOS $ 200.000,00 130.890,05 UNIDADES M.CPONDE 1,528 3. PARA PODER OBTENER LA MEZCLA NECESARIA CON CCADA LINEA DEBE INTEGRARLA VENTA NECESARIA PARA LOGRAREL PUNTO EQUILIBRIO RELACIONAMOSLA COMPOSICION DEL VOLUMEN E ESTE CASO DE 100.000 UNIDADES,QUE SE NECESITAN VENDERPARA CUBRIR LOS COSTOSFIJOS DE OPERACIO unidades unidades LINEEA participacion a producir por linea A 10% 130.890,05 13.089,01 B 30% 130.890,05 39.267,02 C 40% 130.890,05 52.356,02 D 20% 130.890,05 26.178,01 130.890,05 4. LUEGO COMPROBAMOSCON ESTA COMPOSICION DE VENTAS,CON SUSRESPECTIVOSPRECIOSDE VTA ASILOGRAR EL P.EQUILIBRIO unidades PRECIO DE VENTAS LINEEA por linea VENTA A 13.089,01 1,9 24.869,11 B 39.267,02 2,6 102.094,24 C 52.356,02 3,2 167.539,27 D 26.178,01 1,99 52.094,24 130.890,05 346.596,86 unidades COSTO UNIT COSToS DE LINEEA por linea VARIABLE VENTAS 1 13.089,01 0,5 6.544,50 2 39.267,02 1,1 43.193,72 3 52.356,02 1,4 73.298,43 4 26.178,01 0,9 23.560,21 130.890,05 146.596,86 COMPROBAR

- 4. 4 VENTAS 346.596,86 COSTODE VTAS 146.596,86 UTILIDAD BRUTA 200.000,00 MENOs GASTOSFIJOS 200.000,00 UTILIDAD 0,00 EJERCICIO Nro 3 La empresa producción SRL cuenta con la siguiente información: Fabrica un solo producto y su precio de venta por unidad de $ 63,00 y cuenta con la siguiente información que se detalla a continuacion VTAS 62.000,00 UNIDADES PRECIO VTA $ 63,00 SUELDOS OPERARIOS $ 675.000,00 MATERIALES $ 500.000,00 SEGUROS INCENDIO FABRICA $ 450.000,00 CARGAS SOCIALES OPERARIOS $ 310.000,00 SUELDOS DE VENDEDORES $ 183.000,00 ART OPERARIOS $ 236.000,00 SUELDOS DE ADMINISTRACION $ 51.000,00 GATOS VARIABLES DE ADMINSTR $ 43.000,00 SE PIDE : 1) Determinar los costos variables y fijos 2 )PEquilibrio en pesos y en unidades 3) Estado de resultados y comprobación 4)grafico del PE Solución: Cuadro de Rdo actual % VENTAS 3.906.000,00 1.00 costo variable 1.764.000,00 0,45 500.000,00 675.000,00 310.000,00 236.000,00

- 5. 5 684000 punto equilibrio 34,55 19.798,32 unidades 43.000,00 1.764.000,00 contrib.Marginal 2.142.000,00 0,55 COSTOS FIJOS 450.000,00 183.000,00 51.000,00 684.000,00 684.000,00 0,18 RDO DEL EJERCICO 1.458.000,00 0,37 2)Punto equilibrio en pesos y en unidades P.EQUILIBRIO $ 1.247.294,12 PE= CFIJO 684.000,00 1- c.Variable 1 - 1.764.000,00 vtas 3.906.000,00 COMPROBACION unidades precio ventas 19.798,32 63 1.247.294,12 costos variables 19.798,32 28,45 563.294,12 contribucion marginal 684000 menos costos fijos 684000 UTILIDAD 0 vtas utilidad costos totales punto de equilibrio $ 1.247.294,12 costo variables costos fijos 19.798,32 unidades