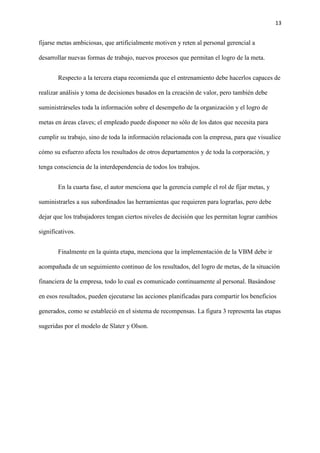

El documento analiza la necesidad de cambiar el enfoque empresarial de maximizar ganancias a maximizar valor, argumentando que la contabilidad tradicional y la microeconomía no proporcionan una medición precisa de la gestión empresarial. Se propone la creación de valor como el objetivo principal, donde el valor económico agregado (EVA) se presenta como una medida clave para evaluar el desempeño y la toma de decisiones. La gerencia basada en valor (VBM) se impulsa como un enfoque eficaz que alinea las estrategias operativas con la generación de valor a largo plazo para los accionistas.

![18

Narváez, A. (1996). Insuficiencias de los estados financieros para el análisis económico.

Actualidad Financiera, 3(2), 253-265.

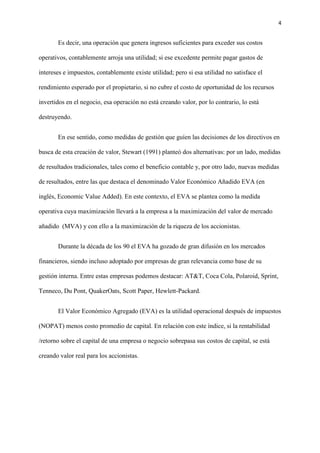

Rappaport, A. (1981). Selecting strategies that create shareholder value. En Harvard Business

Review 59(3), 139 - 141.

Rappaport, A. (1998) Creating shareholder value, a guide for managers and investors (2th.

ed.). New York, NY: The Free Press.

Sharman P. (1999) Value Based Management. Focus Magazine, 1(12), Recuperado de

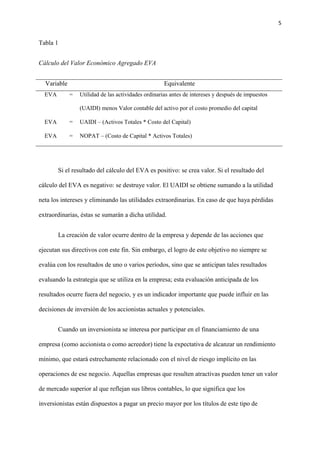

http://www.focusedmanagement.com/focus_magazine/back_issues/issue_02/pages/vb

m.htm

Slater, S., & Olson, E. (1996) A Value-Based Management System. En Business Horizons.

(5), 48-52.

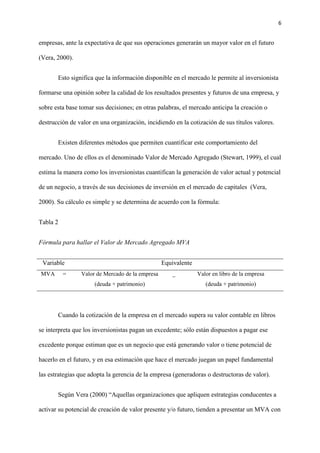

Stewart G. B. (1991): The Quest for Value. New York, NY: Harper Business

Stewart, G. B. (1999). The quest for value, the EVA management Guide. New York, NY:

Harper business Publishers.

Vera, M. (2000, mayo). EVA y CVA como medidas de la creación de valor de un negocio.

Una introducción. En Tendencias, [Revista de la Facultad de Ciencias Económicas y

Administrativas, Universidad de Nariño, Colombia], 1(1), 65 - 85.

Weston, F., & Brigham, H. (1994). Fundamentos de Administración Financiera (10ª ed.).

México: McGraw-Hill.](https://image.slidesharecdn.com/maximizarutilidadomaximizarvalor-130731120657-phpapp01/85/Maximizar-Ganancias-o-Maximizar-Valor-18-320.jpg)