Descargado 1525 veces

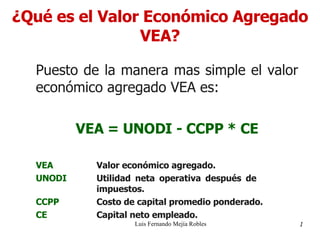

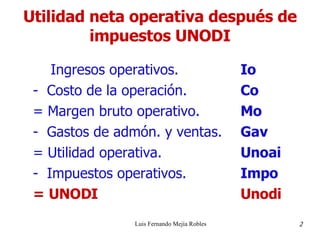

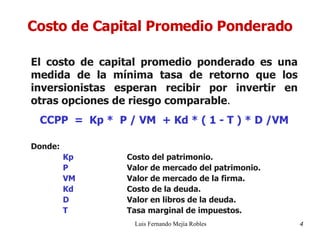

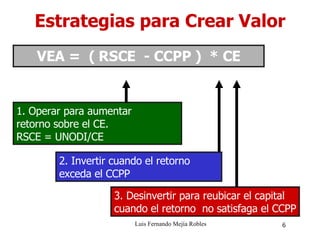

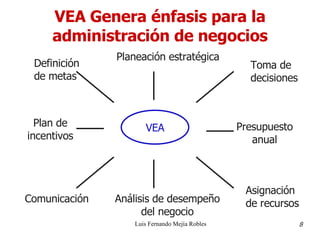

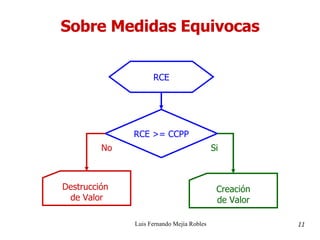

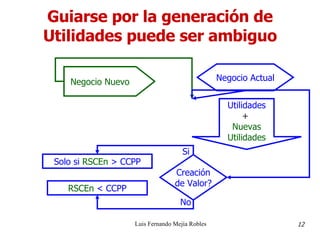

El documento explica el concepto de Valor Económico Agregado (VEA), que mide si una empresa crea o destruye valor para los accionistas después de compensar el costo de capital. El VEA se calcula restando el costo de capital promedio ponderado de la utilidad neta operativa después de impuestos. El documento también discute cómo el VEA puede usarse para mejorar la toma de decisiones, la asignación de recursos y los planes de compensación de una empresa.