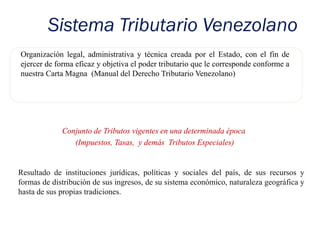

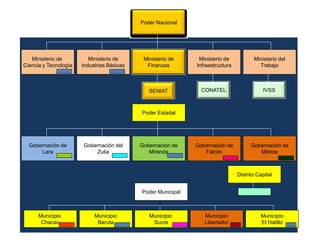

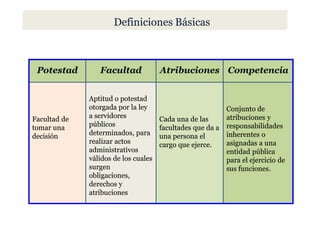

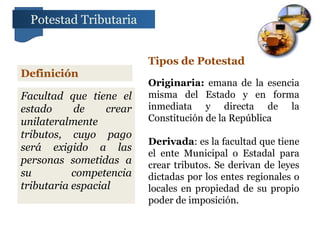

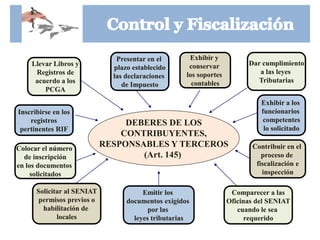

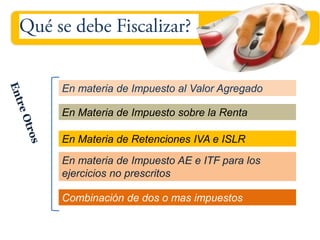

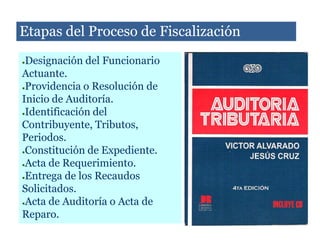

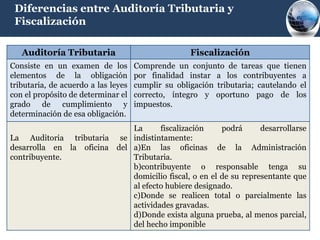

El documento describe el sistema tributario venezolano y las competencias tributarias de los diferentes poderes en Venezuela. Explica que el poder nacional tiene competencia sobre impuestos como ISLR, IVA, aduanas e hidrocarburos, mientras que el poder estadal recauda tasas como registro y licencias. El poder municipal recauda IAE, impuestos inmobiliarios y vehiculares. Además, detalla las funciones de la administración tributaria como fiscalización, recaudación, registro de contribuyentes y divulgación de información tributaria.