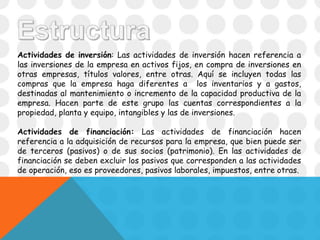

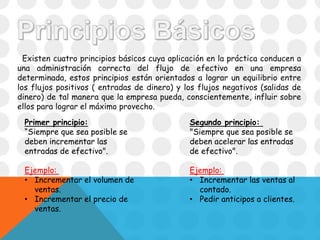

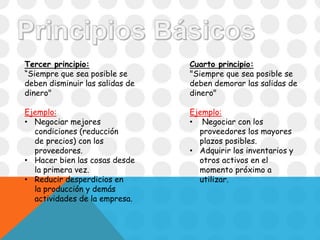

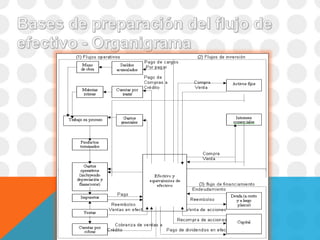

El documento define el estado de flujo de efectivo y explica que muestra los flujos de efectivo generados y utilizados en las actividades de operación, inversión y financiación de un período. Explica que las actividades de operación incluyen ventas y compras, pagos de servicios y nómina. Las actividades de inversión incluyen compra de activos fijos e inversiones. Y las actividades de financiación incluyen obtención de recursos de terceros o socios. Además, presenta cuatro principios para administrar el flujo de