Descargar para leer sin conexión

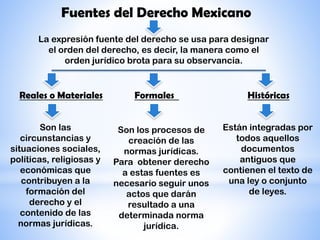

El documento habla sobre el presupuesto de egresos de la Federación Mexicana. Explica que es el documento financiero que establece los gastos que realizará el gobierno federal durante el año y que se obtiene de los impuestos pagados por la sociedad. También describe los principios, control y evaluación del presupuesto, así como conceptos generales sobre derecho tributario y fuentes del derecho mexicano.