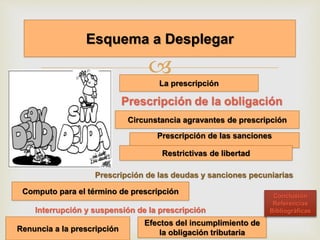

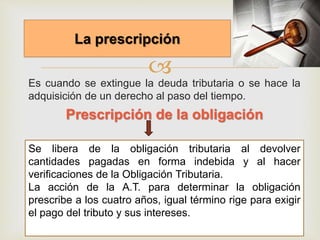

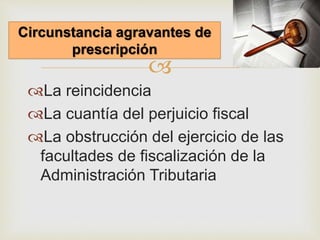

Este documento trata sobre la prescripción en el derecho tributario venezolano. Explica que la prescripción extingue la deuda tributaria o adquiere un derecho pasado cierto tiempo. Los plazos de prescripción son 4 años para determinar la obligación tributaria, 6 años para deudas y sanciones pecuniarias, y 10 años para sanciones restrictivas de libertad. También cubre conceptos como interrupción, suspensión y renuncia a la prescripción, así como los efectos de incumplir la obligación tributaria e incluye referencias bibli