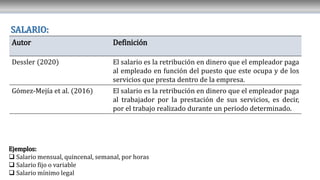

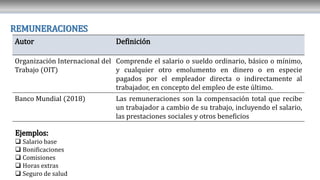

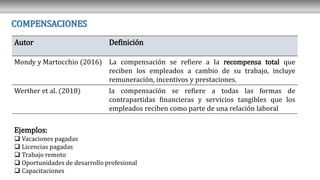

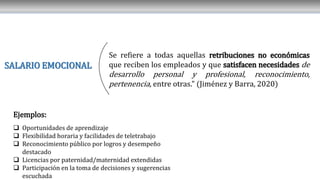

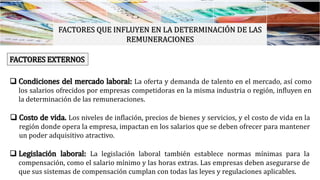

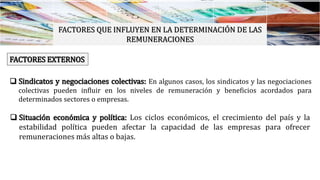

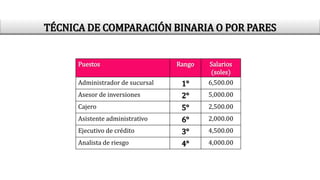

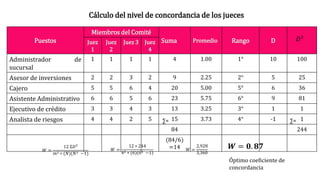

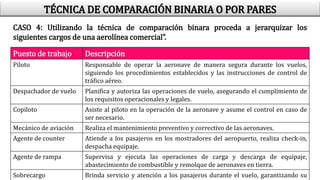

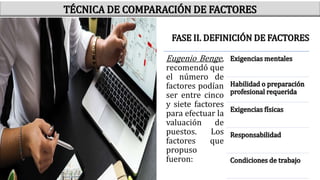

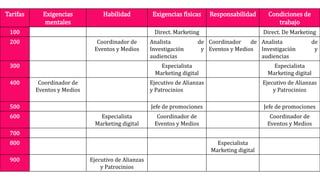

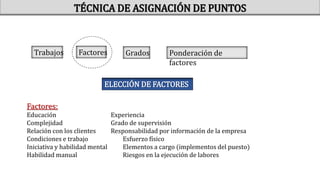

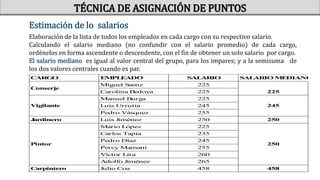

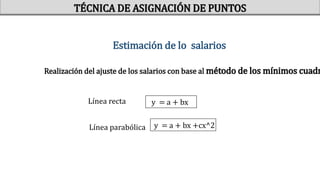

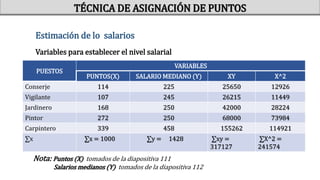

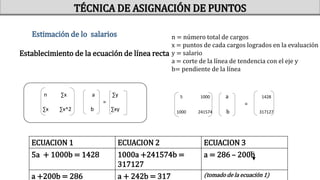

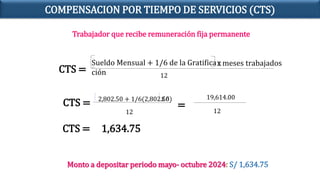

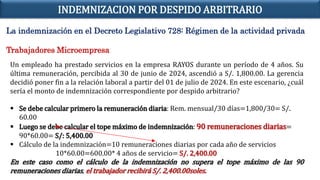

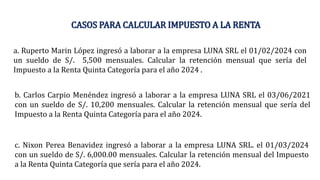

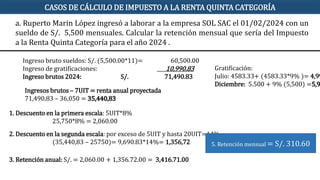

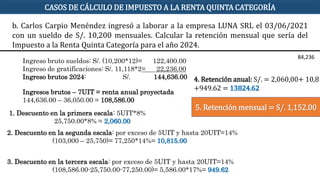

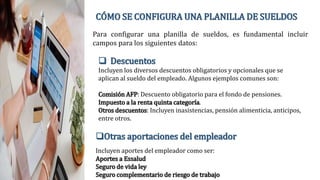

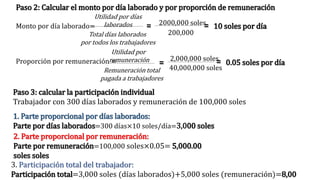

El documento aborda la gestión de remuneraciones e incentivos, destacando la importancia de atraer y retener talento a través de salarios y beneficios competitivos. Se define salario, remuneración y compensación, y se explican conceptos como salario emocional y beneficios sociales. Además, se analizan factores internos y externos que influyen en la determinación de remuneraciones, junto con teorías sobre los niveles salariales y sistemas de valuación de puestos.

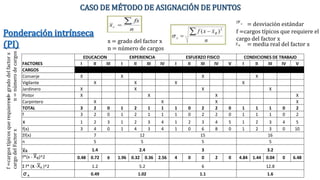

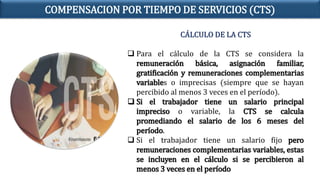

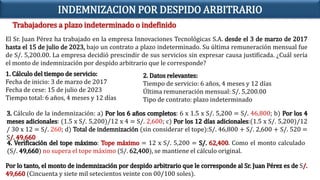

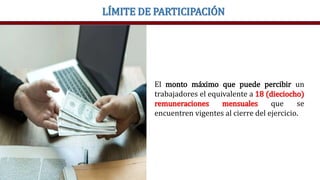

![TÉCNICA DE ASIGNACIÓN DE PUNTOS

FACTOR

GRADO

I II III IV V

Educación 8 44 80

Experiencia 10.4 41.6 72.8 104

Esfuerzo físico 11.2 36.4 61.6 86.8 112

Condiciones de trabajo 10.4 33.80 57.2 80.6 104

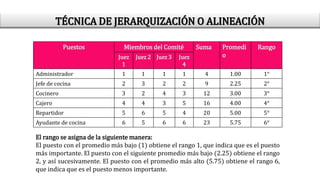

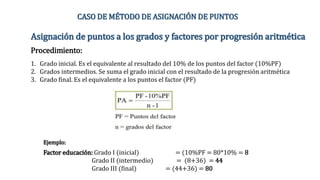

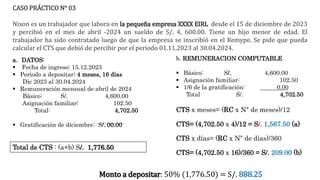

CASO DE MÉTODO DE ASIGNACIÓN DE PUNTOS

Asignación de puntos a los grados y factores por progresión ARITMÉTICA

Ejemplo: para esfuerzo físico: Nivel I = 10% de 112 = 11

Nivel II = [112- 10%(112)]/(5-1) = 25.2

Nivel III = [112- 10%(112)]/(5-1) = 25.2+25.2+11.2=

Nivel IV = [112- 10%(112)]/(5-1) = 25.2+61.6= 86.8

Ejemplo: para experiencia: Nivel I = 10% de 104 = 10.4

Nivel II = [104- 10%(104)]/(4-1) = 31.2 +10.4 = 41.6

Nivel III = [104- 10%(104)]/(4-1) = 31.2 +31,2+10.4 = 72.8

Nivel IV = [104- 10%(104)]/(4-1) = 31.2 +31,2+31.2 + 10.4 = 104

Nivel V = [112- 10%(112)]/(5-1) = 25.2+86-8= 112](https://image.slidesharecdn.com/gestinderemuneracioneseincentivos33-240709224105-d355b622/85/GESTION-DE-REMUNERACIONES-E-INCENTIVOS-3-3-pptx-108-320.jpg)

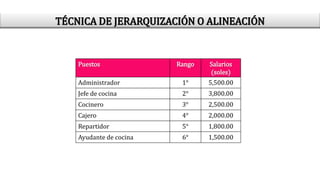

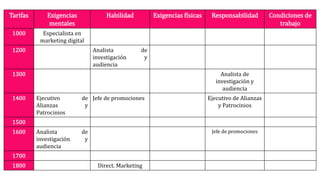

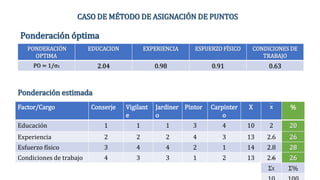

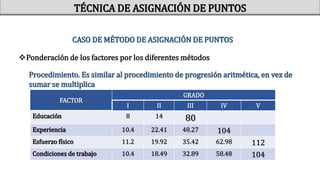

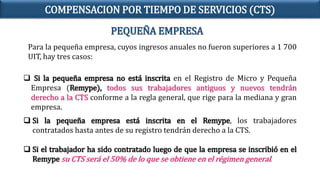

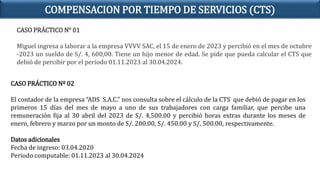

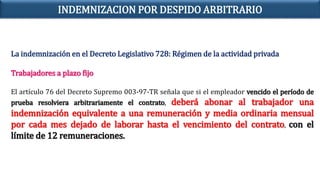

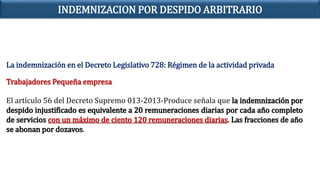

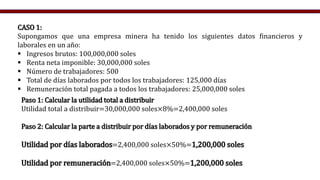

![La fórmula que se recomienda aplicar es la

siguiente:

[remuneración + asignación familiar +

(gratificación * 1/6) + promedio comisiones +

promedio horas extra]/2

CTS =

COMPENSACION POR TIEMPO DE SERVICIOS (CTS)](https://image.slidesharecdn.com/gestinderemuneracioneseincentivos33-240709224105-d355b622/85/GESTION-DE-REMUNERACIONES-E-INCENTIVOS-3-3-pptx-148-320.jpg)

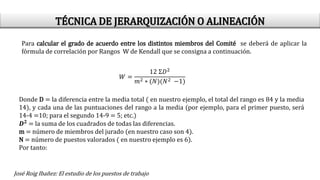

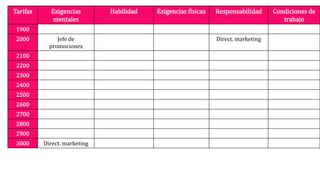

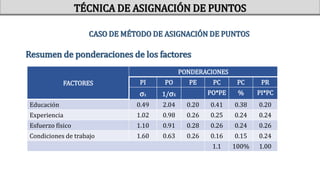

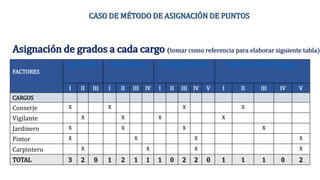

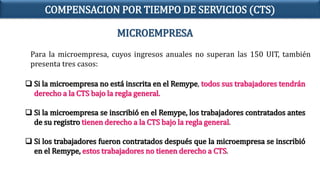

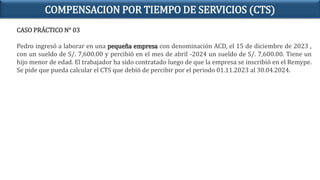

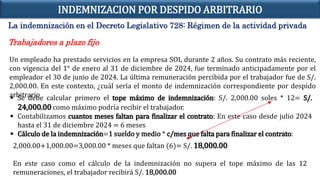

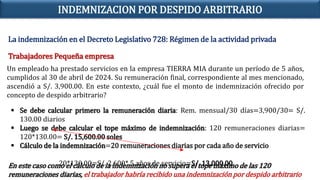

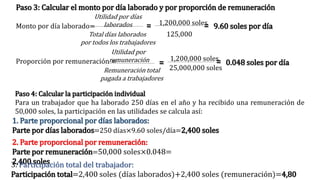

![Un empleado ingresó a laborar el 01/02/2022, tiene un sueldo bruto mensual de S/.

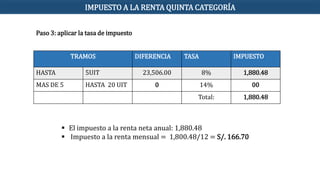

4,200, recibe dos gratificaciones anuales de S/. 4,200 soles cada una. Se pide

proyectar el IR 5ta categoría mensual para el año 2024.

Paso 1: determinar los ingresos afectos

CONCEPTOS CÁLCULOS TOTAL

Remuneraciones de enero a diciembre 4,200*12 50,400.00

Gratificaciones Julio y diciembre [4,200+(4,200*

9%)]*2

9,156.00

Otros ingresos

RENTA BRUTA 59,556.00

Paso 2: Restar las deducciones

Deducción de 7 UIT (UIT para 2024 es de S/. 5,150.00

7*5,150.00 = S/. 36,050.00

Renta neta gravable: S/. 59,556.00 -36,050.00 = 23,506.00

IMPUESTO A LA RENTA QUINTA CATEGORÍA](https://image.slidesharecdn.com/gestinderemuneracioneseincentivos33-240709224105-d355b622/85/GESTION-DE-REMUNERACIONES-E-INCENTIVOS-3-3-pptx-183-320.jpg)

![Administr..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/administr-1-130305083038-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Compensac..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/compensac-1-130407204352-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)