Descargar para leer sin conexión

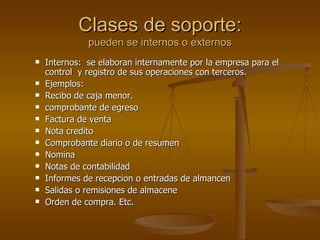

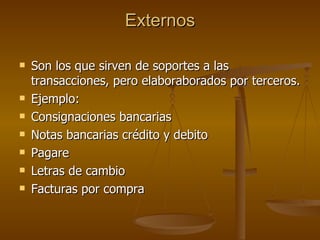

Este documento describe diferentes tipos de documentos contables y soportes. Explica que los soportes contables internos y externos son importantes para justificar y registrar transacciones en la contabilidad de una empresa. Además, clasifica los documentos en títulos valores, documentos contables y documentos no contables, dando ejemplos de cada categoría.

![Soportes Contables Y No Contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontablesynocontables1-091023130713-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Guia 2[1]](https://cdn.slidesharecdn.com/ss_thumbnails/guia21-110518164436-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)