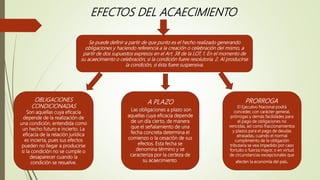

El documento explica los conceptos fundamentales del hecho imponible en derecho tributario. Define el hecho imponible como el presupuesto establecido por la ley para tipificar el tributo y cuya realización origina la obligación tributaria. Explora los aspectos material, formal, subjetivo, temporal y espacial del hecho imponible. También analiza los efectos del acaecimiento del hecho imponible, las obligaciones condicionadas, a plazo y la prórroga. Finalmente, aborda conceptos como exenciones, exoneraciones, beneficios