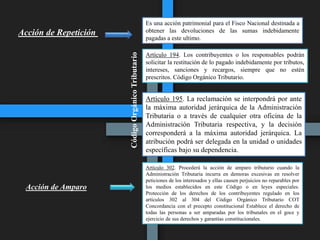

1. El documento describe diferentes recursos y acciones en materia tributaria según la legislación venezolana, incluyendo el recurso jerárquico, recurso contencioso tributario, acción de repetición e acción de amparo. 2. Explica las características y procedimientos de estos recursos y acciones como mecanismos para proteger los derechos de los contribuyentes y resolver conflictos derivados de la actividad tributaria. 3. Además, menciona que el Código Orgánico Tributario es el marco legal relevante para analizar el cont