- Se modifican diversos artículos de la Ley del Impuesto Empresarial a Tasa Única (IETU), la Ley del Impuesto a los Depósitos en Efectivo (IDE) y la Ley del Impuesto al Valor Agregado (IVA).

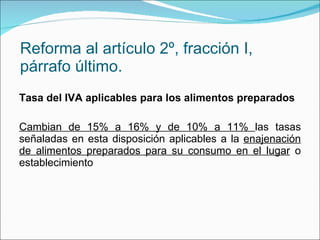

- Entre los cambios se encuentran el aumento de la tasa del IDE del 2% al 3% y reducción del monto máximo de depósitos exentos de $25,000 a $15,000. También se incrementan tasas del IVA para alimentos preparados.

- Se reforman aspectos relacionados con oblig