Descargado 11 veces

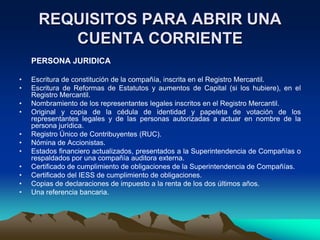

Este documento presenta la Unidad Tres de un curso de Contabilidad de Instituciones Financieras. Explica los objetivos y contenidos de la unidad, incluyendo definiciones de cuentas corrientes y de ahorro, requisitos para abrir estas cuentas, características y tipos de cheques, y servicios financieros relacionados con estas cuentas.

![Cta Corriente[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ctacorriente1-090813202921-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![02 08. econ. esther meza zubiaurr[1]](https://cdn.slidesharecdn.com/ss_thumbnails/02-08-econ-esthermezazubiaurr1-120806121329-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)