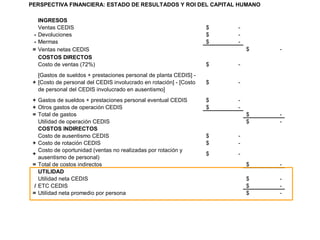

![ROICH = [Utilidad neta promedio por persona / Factor Costo del CH promedio por persona] * 100 => en determinado tiempo.](https://image.slidesharecdn.com/impactodelchresumen-100511103737-phpapp01/85/Impacto-del-ch-resumen_May-10-70-320.jpg)

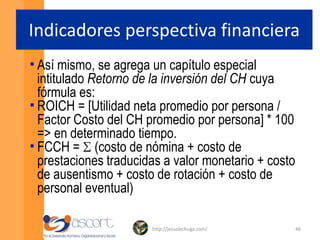

![Valor Agregado Económico-Humano (HEVA por sus siglas en inglés) = [Utilidad Neta de Operación – Costo de Capital] / ETC](https://image.slidesharecdn.com/impactodelchresumen-100511103737-phpapp01/85/Impacto-del-ch-resumen_May-10-75-320.jpg)

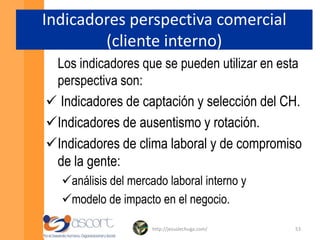

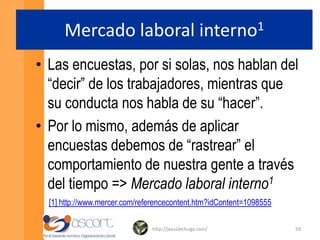

![Mercado laboral interno1Las encuestas, por si solas, nos hablan del “decir” de los trabajadores, mientras que su conducta nos habla de su “hacer”.Por lo mismo, además de aplicar encuestas debemos de “rastrear” el comportamiento de nuestra gente a través del tiempo => Mercado laboral interno1http://jesuslechuga.com/59[1] http://www.mercer.com/referencecontent.htm?idContent=1098555](https://image.slidesharecdn.com/impactodelchresumen-100511103737-phpapp01/85/Impacto-del-ch-resumen_May-10-91-320.jpg)

![Mercado laboral interno1Las empresas “dicen” una cosa pero “hacen” otra.Por lo mismo debemos de investigar cuáles son los factores que la empresa, a través de su historia, ha preponderado para incrementar sueldo y promover a su personal => Mercado laboral interno1http://jesuslechuga.com/61[1] http://www.mercer.com/referencecontent.htm?idContent=1098555](https://image.slidesharecdn.com/impactodelchresumen-100511103737-phpapp01/85/Impacto-del-ch-resumen_May-10-93-320.jpg)

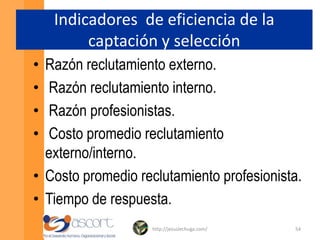

![Modelo de impacto en el negocio1Este modelo estadístico correlaciona las prácticas laborales de capital humano (vgr.: capacitación, diseño de estructura organizacional, sistemas de sueldos, incentivos y beneficios, rotación, asesoría interna, reclutamiento y selección etc.) con los indicadores de desempeño del negocio (ventas netas, utilidades, índice de calidad de servicio, índice de retención de clientes, costos, etc.). http://jesuslechuga.com/63[1] http://www.mercer.com/workforceanalytics](https://image.slidesharecdn.com/impactodelchresumen-100511103737-phpapp01/85/Impacto-del-ch-resumen_May-10-95-320.jpg)

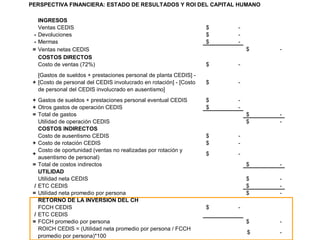

![Indicadores de la eficiencia de la función de RRHH ROIRRHH => ¿Cuál es la rentabilidad de cada peso invertido en la función de RRHH? => Utilidad neta de la empresa / [FCCH de RRHH + Gtos de operación del área de RRHH].](https://image.slidesharecdn.com/impactodelchresumen-100511103737-phpapp01/85/Impacto-del-ch-resumen_May-10-106-320.jpg)

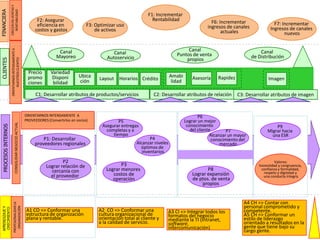

Este documento resume una presentación sobre el impacto de la gestión del capital humano en los resultados del negocio en el contexto latinoamericano. Se investigó a 145 empresas para determinar qué indicadores usan para medir la gestión del capital humano. Los resultados mostraron que la mayoría usan indicadores tradicionales como rotación de personal y ausentismo. Se propone un marco basado en el cuadro de mando integral para alinear los objetivos de capital humano con la estrategia general del negocio y medir su impacto financiero.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)