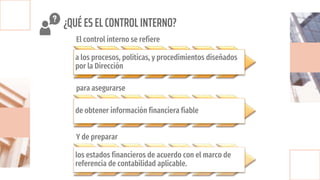

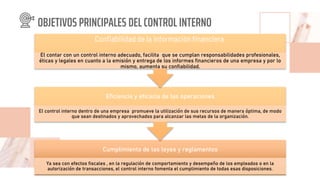

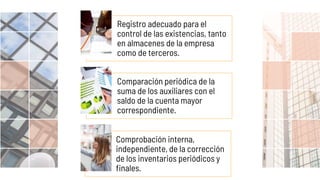

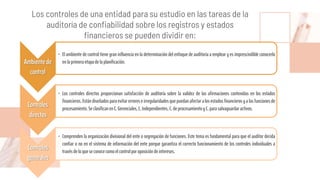

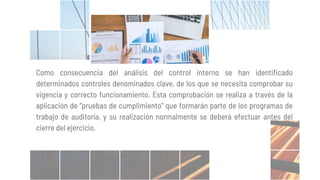

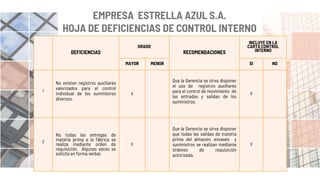

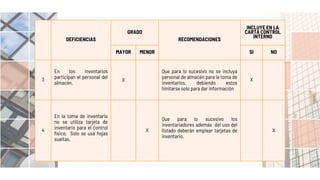

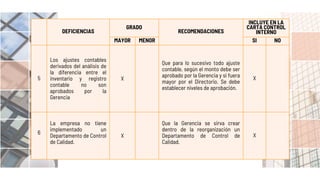

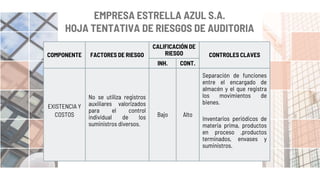

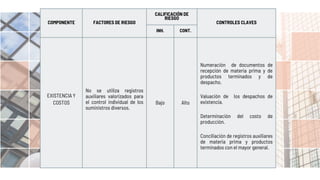

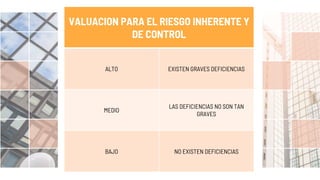

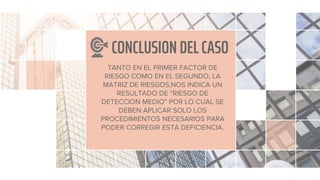

El documento aborda el examen de costos de ventas y su importancia en la auditoría financiera, destacando la verificación de la relación entre los costos de ventas y los ingresos, así como la evaluación del control interno para garantizar la fiabilidad de la información financiera. Se detallan las deficiencias en el control interno de una empresa específica y se proporcionan recomendaciones para mejorar los procesos de auditoría y gestión de inventarios. Finalmente, se enfatiza la necesidad de auditorías periódicas y la implementación de controles clave para asegurar la precisión de los costos y la efectividad en las operaciones.

![Auditoria de inventario[1]](https://cdn.slidesharecdn.com/ss_thumbnails/auditoriadeinventario1-130703134048-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)