Descargar para leer sin conexión

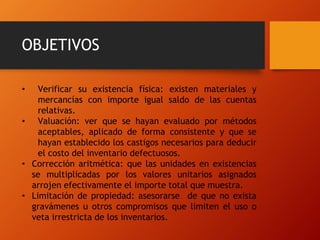

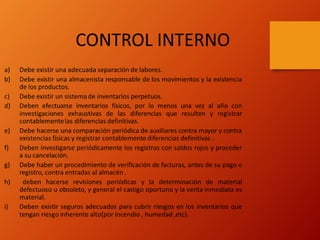

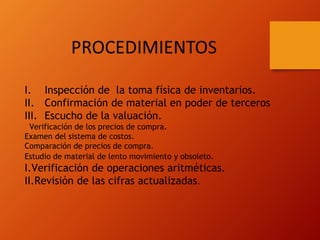

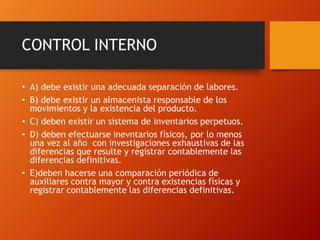

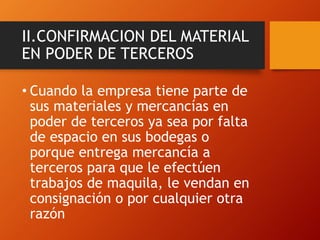

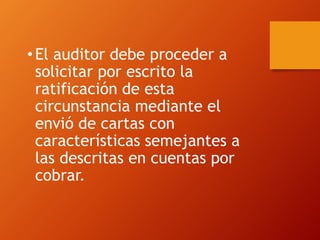

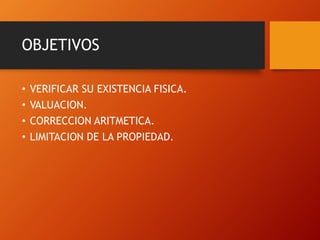

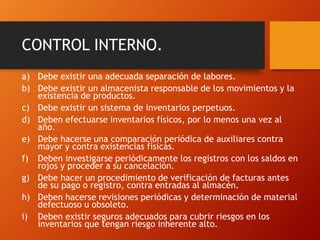

I. Los objetivos de la auditoría de inventarios son verificar la existencia física, valuación, corrección aritmética y limitación de la propiedad de los inventarios. II. El control interno debe incluir una separación de funciones, inventarios perpetuos, conciliaciones periódicas y revisiones de material obsoleto. III. Los procedimientos de auditoría incluyen inspeccionar la toma física, confirmar inventarios en poder de terceros y verificar las operaciones aritméticas.