Descargado 343 veces

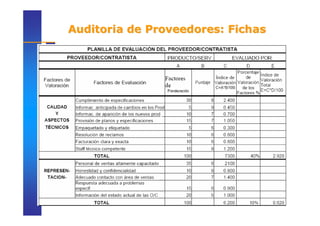

Este documento trata sobre diferentes tipos de auditorías logísticas y de proveedores. Explica que una auditoría logística examina aspectos como la producción, eficiencia y áreas de mejora. También describe métodos para realizar auditorías de proveedores como analizar calidad, servicio y precio. Además, detalla cómo llevar a cabo auditorías de almacenes y clientes para optimizar procesos y mejorar el servicio.