Descargado 849 veces

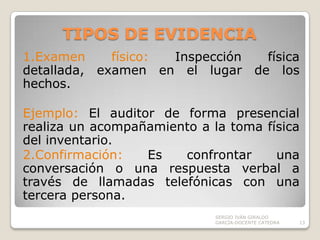

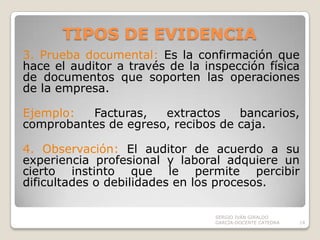

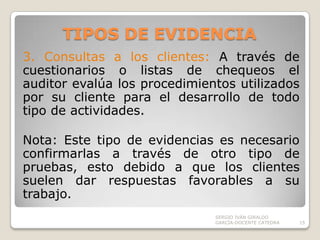

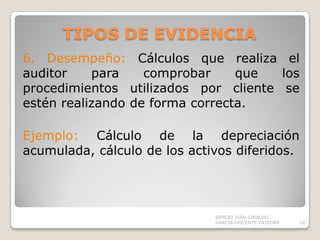

El documento describe la evidencia y sus características en la auditoría. Define la evidencia como la información que utiliza el auditor para determinar si la información cuantitativa auditada cumple con el criterio establecido. Explica que la evidencia debe ser relevante, competente, independiente y objetiva. Además, detalla diferentes tipos de evidencia como el examen físico, la confirmación, la prueba documental y la observación.