Descargar para leer sin conexión

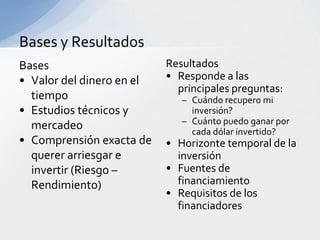

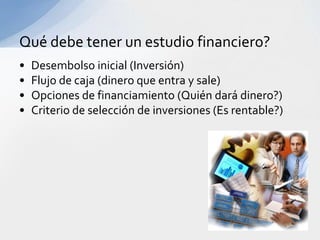

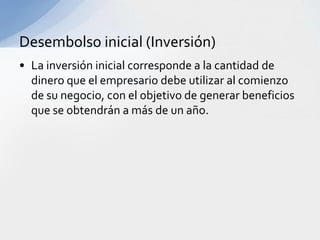

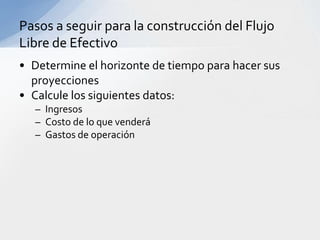

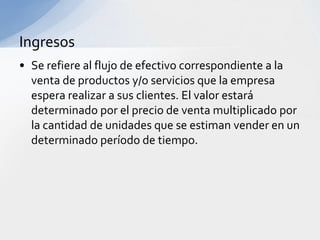

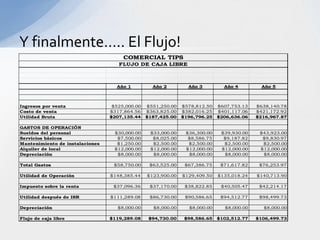

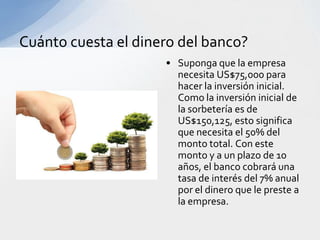

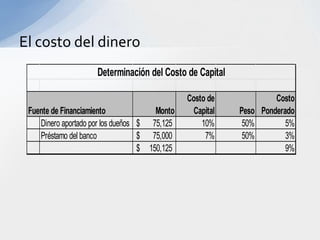

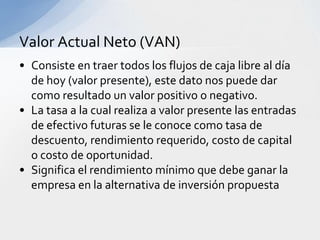

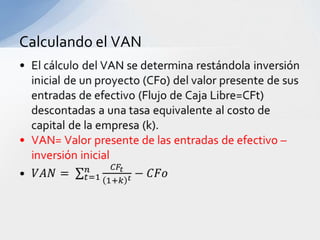

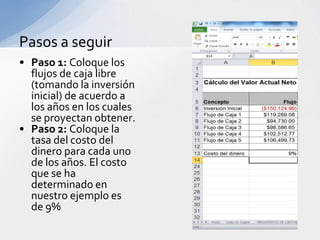

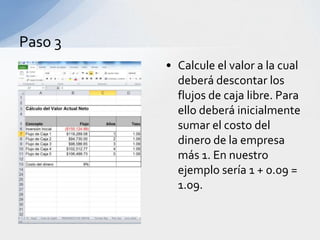

El estudio financiero elaborado por Edwin Ricardo Flores tiene como objetivo determinar la rentabilidad de una inversión, organizando información del mercado y técnico. Se detallan los elementos necesarios para un estudio financiero, incluyendo inversión inicial, flujo de caja y costos de operación, así como la proyección de ingresos y gastos a lo largo de cinco años. Además, se analiza la financiación del proyecto, considerando tanto fuentes propias como ajenas, y se establece la importancia del costo de capital en la evaluación de inversiones.