Descargar para leer sin conexión

![Riesgo - Rendimiento 2012

Donde:

Rendimiento del j-ésimo resultado

Probabilidad de ocurra el j-ésimo resultado

Número de resultados considerados.

Valor

Probabilidad ponderado

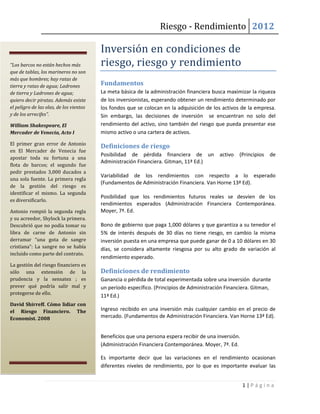

Resultados posibles (1) Rendimientos ( 2 ) [(1) x (2)]

Activo A

Pesimista 0.25 6% 1.50%

Probable 0.50 10% 5.00%

Optimista 0.25 20% 5.00%

Total 1.00 Rendimiento Esperado 11.50%

Activo B

Pesimista 0.25 8% 2.00%

Probable 0.50 10% 5.00%

Optimista 0.25 15% 3.75%

Total 1.00 Rendimiento Esperado 10.75%

La tabla anterior muestra los rendimientos esperados ( para los activos A y B. Para el A, el

rendimiento esperado es de 11.50% mientras que para el activo B el rendimiento esperado B es de

10.75%.

Una vez tenemos calculado el rendimiento esperado del activo podemos obtener la desviación

estándar de esos resultados con la siguiente ecuación:

A continuación se presenta el cuadro para determinar la desviación estándar de los rendimientos

de ambos activos:

6|Página](https://image.slidesharecdn.com/03-inversic3b3n-en-condiciones-de-riesgo-120831172521-phpapp02/85/03-inversic3b3n-en-condiciones-de-riesgo-6-320.jpg)

Este documento discute el riesgo y el rendimiento en la inversión. Define riesgo como la posibilidad de pérdida financiera o variabilidad en los rendimientos con respecto a lo esperado. Define rendimiento como ganancias o pérdidas totales experimentadas sobre una inversión. Explica que a mayor riesgo, mayor variabilidad en los posibles rendimientos. Analiza el riesgo de activos individuales usando análisis de sensibilidad y distribuciones de probabilidad para estimar rangos de rendimientos posibles. Recomienda diversificar