Este documento presenta los conceptos generales de los libros principales de contabilidad. Explica que los libros principales incluyen el libro de inventario y balances, el libro diario y el libro mayor. Describe que estos libros son obligatorios para las empresas y deben llevarse de manera ordenada y precisa para registrar las operaciones de la empresa.

![COMPUTACION 2015 – 12

Página 4

CONCEPTOS GENERALES

1.1 OBLIGATORIEDAD DE LLEVAR LOS LIBROS PRINCIPALES

Las normas y las leyes contables nos obligan a que se debe llevar los libros principales.LA

SUNAT (2013) indica:

“En lo respecto al régimen general, el Articulo 65 de la Ley de Impuesto a la

Renta, así como la Resolución de Superintendencia N° 234-2006/SUNAT

modificatorios, que disponen tramos en función a los ingresos brutos anuales, a

efectos de determinar la obligación del llevado de los libros y registros,

[…]”.por lo tanto es indispensable seguir las normas.

De acuerdo a las normas establecidas en el Código Tributario se entiende que nos obligan a

llevar los libros como Empresa.

1.2 LEGALIZACION DE LOS LIBROS PRINCIPALES

Es importante la legalización de los libros, todos los libros contables deben ser legalizados

antes de su uso. Según EL CODIGO TRIBUTARIO (Octubre 2010)

“los libros y registros vinculados a asuntos tributarios serán legalizados por los

notarios o, a falta de estos, por el juez de paz o jueces de paz letrado, cuando

corresponda, de las provincias en las que se encuentra ubicada el domicilio

fiscal del deudor tributario […]”.

Por consiguiente estamos obligados a seguir estos pasos, para poder legalizar los

libros se puede acudir ante un juez o notario.

1.3 CONCERVACION Y COMUNICACIÓN DE PERDIDA O DESTRUCCION DE LOS

LIBROS

Existe una serie de pautas a seguir en caso exista una pérdida o destrucción de algunos de

los libros. Según EL CODIGO TRIBUTARIO (Octubre 2010), Articulo 9.1

“establece que los deudores tributarios que hubieran sufrido la pérdida o

destrucción por siniestro, asalto y otros, de los libros y registros vinculados a](https://image.slidesharecdn.com/trabajomonografiapdf-151212150408/85/trabajo-los-libros-contables-4-320.jpg)

![COMPUTACION 2015 – 12

Página 5

asuntos tributarios […] deberán comunicar tales hechos a la SUNAT dentro del

plazo de 15 días hábiles, establecido por el Cogido Tributario […]”.en lo

posible debemos tener mucho cuidado con estos.

Es importante la comunicación a la SUNAT en caso de pérdida o destrucción de los libros.

Adjuntando copia certificada de la Denuncia presentada luego de sufrir al pérdida.

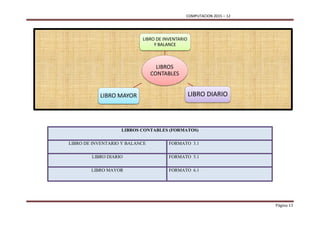

LIBRO DE INVENTARIO Y BALANCES

2.1 CONCEPTO

Su finalidad principal es demostrar la situación económica de la empresa en este libro se

registran todos los activos, pasivos y patrimonios que tiene la empresa. Ediciones

Caballero Bustamante (2010).

Este libro de conformidad con el Artículo 37° del Código de Comercio debe

contener la relación detallada del inventario inicial, es decir […] La relación

exacta del Activo: dinero, valores, créditos, efectos por cobrar, bienes muebles

e inmuebles, mercaderías y efectos de todas clases, registrados a su valor real.

La relación exacta del Pasivo: deudas, y toda clase de obligaciones pendientes.

La relación exacta del Patrimonio: diferencia entre el activo y pasivo que viene

a ser el capital, con el que inicia sus operaciones. Asimismo, anualmente al

finalizar el ejercicio (2) se registrará en este libro el Inventario de Cierre, es

decir, los saldos detallados de las cuentas del Balance General (activo, pasivo y

patrimonio) a la fecha de cierre de cada ejercicio. (Párr.1-2 3)

Los libros de inventario y balances son de mucha importancia en una empresa para saber al

final de cada ejercicio en qué situación se encuentra la empresa.

2.2 CUANDO SE DEBE LLEVAR EL LIBRO DE INVENTARIO Y BALANCE

Este libro se utiliza dos veces al año, uno al inicio de las operaciones y otro al final del

periodo.

Este libro deber contener, al cierre de cada ejercicio gravable, como mínimo la

información indicada en los numerales 3 y 4. Sin perjuicio de lo dispuesto por

el artículo 6 de la Resolución de Superintendencia N 141-2003/SUNAT y](https://image.slidesharecdn.com/trabajomonografiapdf-151212150408/85/trabajo-los-libros-contables-5-320.jpg)

![COMPUTACION 2015 – 12

Página 6

norma modificatoria […] el Libro de Inventarios y Balances no podrá tener

un atraso mayor a tres (3) meses, contados desde el día hábil siguiente al cierre

del ejercicio gravable. Una de las formalidades que se deben observar respecto

del Libro de Inventarios y Balances, es que el mismo deberá ser firmado al

cierre de cada período o ejercicio gravable, por los responsables de su

elaboración es decir por el deudor tributario o representante legal, así mismo

por el contador colegiado por Contador Mercantil. (Sunat 2003).

Se debe llevar cuando la entidad este obligadas a llevar contabilidad completa este libro

se debe llevar al inicio y al cierre de cada ejercicio

2.3 COMO LLEVAR EL LIBRO DE INVENTARIO Y BALANCE

En el Libro de Inventarios y Balances se debe consignar el Balance Inicial con el que la

empresa comienza sus actividades, así como los EEFF anuales, con el respectivo detalle de

los rubros del activo, pasivo y patrimonio que la conforman. Ediciones Caballero

Bustamante (2010).

El artículo 33º del CÓDIGO DE COMERCIO establece para todo

comerciante la obligación de llevar este libro. Al respecto, el artículo 37º de

dicho Código dispone que […] este libre empezar por el inventario que deberá

formar el comerciante al tiempo de dar principio a sus operaciones y contendrá.

La relación exacta del dinero, valores, créditos, efectos al cobro, bienes

muebles e inmuebles, mercaderías y efectos de todas clases, apreciados en su

valor real y que constituyan su activo; La relación exacta de las deuda y toda

clase de obligaciones pendientes, si la tuviere y que formen su pasivo Fijará en

su caso, la diferencia exacta entre el activo y el pasivo, que será el capital en

que principia sus operaciones. Además, anualmente consignará el Balance

General de sus negocios, detallando el activo, pasivo y patrimonio, de acuerdo

con los asientos del diario, sin reserva ni omisión alguna, bajo su firma y

responsabilidad (párr.1)

Existen pasos para elaborar el libro de inventario y balances el cual es muy importante para

el mejor llevado de una empresa, y así exista un bueno control.](https://image.slidesharecdn.com/trabajomonografiapdf-151212150408/85/trabajo-los-libros-contables-6-320.jpg)

![COMPUTACION 2015 – 12

Página 7

LIBRO DIARIO

3.1 CONCEPTO

Los libros contables son aquellos registros los cuales hacen los comerciante que por ello

llevan un mejor control de su negocio, es importante para la empresa para saber su estado

financiero.

El libro diario es aquel libro contable en el cual se consignan cada día todos los

acontecimientos económicos de una empresa, es decir, todas las transacciones […], en

tanto, cada evento implicara una anotación que formalmente se designa como asiento

contable o apunte contable. Siempre ese asiento implicara una modificación en lo que

respecta al patrimonio de una empresa y como resultado implicara un concreto movimiento

en sus cuentas. […].

Por consiguiente: los libros tienen una finalidad de recoger toda la información que se hace

durante todos los días para tener una visión de la empresa día con día, porque con ello las

empresas están llevando un mejor control de sus operaciones.

3.2 CUANDO SE DEBE LLEVAR EL LIBRO DIARIO

Es un libro que debe ser llevado obligatoriamente por todo comerciante los que cuenten

con un negocio según lo señala la ley es conocido como libro de entrada por que él se

registran por primera vez las operaciones de una empresa ya que ellos van a comenzar a

generar ingresos y egresos este libro es utilizado desde el inicio de una empresa.

[…] El libro diario comprende a las personas naturales y jurídicas que generan

rentas de tercera categoría a este régimen tributario se pueden acoger todo tipo

de empresas de cualquier volumen o tamaño y así mismo se pueden inscribirse

las pequeñas y medianas empresas conducida por personas naturales o por

personas jurídicas las personas que tengan ingresos brutos menores a las 150

UIT deben llevar el libro diario

[…], la llevanza de los libros diarios y registros contables puede entenderse

como un deber o cargo.

Por consiguiente: Los libros diarios desde el momento se genera un ingreso se de llevar ya

que se sabe que es como una evidencia del negocio de su entrada y salida, las empresas](https://image.slidesharecdn.com/trabajomonografiapdf-151212150408/85/trabajo-los-libros-contables-7-320.jpg)

![COMPUTACION 2015 – 12

Página 8

están obligadas a llevar el libro diario para que puedan observar sus registros de hechos

económicos y manejar de manera ordenada su empresa.

3.3 COMO SE DE LLEVAR EL LIBRO DIARIO

Se debe elaborar de una manera clara y precisa porque son las anotaciones de un hecho

económico y es el inicio de una operación para la cual serán trasladados a diferente libro

con la información que se elabora en el libro diario. LA SUNAT (2010).

[…]El Libro Diario de Formato Simplificado tiene una estructura “tabular”

(columnas) y su finalidad es registrar las operaciones mensuales que realiza

una pequeña empresa. Para tal efecto debe seguir las siguientes reglas: El

registro de las operaciones se realiza mensualmente. El primer registro

corresponde al asiento de apertura que recoge los saldos del Balance General

inicial del año anterior (para el caso de inicio de operaciones de una empresa o

el periodo de enero de cada año) o de los saldos del mes anterior. Resultado en

la última fila de la hoja, con lo cual se obtiene el saldo final del mes de cada

cuenta. En el caso de libros deben ser llevados manualmente o mediante hojas

sueltas o continuas, puede ocurrir que el registro de una operación necesite dos

o más folios, para lo cual se deberá consignar en todos los folios el mismo

número correlativo o código único de la operación, en la primera columna […].

POR CONSIGUIENTE: Los libro diarios deben ser elaborados según como indica la ley

ya que ya que cuentan con un orden y no se puede modificar, rayar o hacer cualquier tipo

de alteración porque tiene un fin específico tanto como par la ley, como para la empresa](https://image.slidesharecdn.com/trabajomonografiapdf-151212150408/85/trabajo-los-libros-contables-8-320.jpg)

![COMPUTACION 2015 – 12

Página 9

LIBRO MAYOR

4.1 CONCEPTO

El libro mayor es considerado como, el segundo libro más importante donde registran las

operaciones mercantiles, es el documento que la empresa presenta para que muestre que

sus empresa es una formal.

Tal como lo dicen Pilar Soldevila-Ester Oliveras-Llorenc Bagur (2010):

El libro mayor es un libro facultativo que agrupa por cuentas las operaciones

reflejadas en el libro diario. En él se anota, siguiendo el orden cronológico del

libro diario, las variaciones que afectan a cada cuenta de la empresa y permite

ver en cualquier momento los movimientos y el saldo de cada cuenta por

separado. Este libro contiene la historia de cada cuenta los traspasos de libro

diario al libro mayor. [… ] (p.63).

En resumen del movimiento o registro de cada una de las cuentas del Libro Diario, arroja

un saldo deudor o acreedor por cuenta, el cual es trasladado posteriormente al balance.

La finalidad del Libro Mayor consiste en recoger estos mismos hechos pero no en atención

a la fecha de realización, sino a la cuenta que se ha visto afectada

4.2 CUANDO SE DEBE LLEVAR EL LIBRO MAYOR

El libro mayor es llevado cuando las empresas pertenecen al régimen general, régimen

especial, Que genere ingresos anuales que superen los montos equivalentes de 150 UIT

hasta 1700 UIT, Todas estas empresas están obligados a llevar los libros contable que

dentro de estos libros se encuentra el libro mayor. Como indica la Sunat (2013):

“Los libros y registros que integran la contabilidad completa, para efectos del inciso b) del

tercer párrafo del artículo 65° de la Ley del Impuesto a la Renta, son los siguientes (punto.

4)”: Además de estos libros hay otros libros que se debe llevar, solo en caso que la empresa

este en la obligación de llevar (ver imagen 1).](https://image.slidesharecdn.com/trabajomonografiapdf-151212150408/85/trabajo-los-libros-contables-9-320.jpg)

![COMPUTACION 2015 – 12

Página 10

4.3 COMO SE DEBE ELABORAR EL LIBRO MAYOR

El libro mayor cuenta con su propio formato para registrar las actividades mercantiles,”

[…] Sin embargo para efectos tributarios, con la Resolución de Superintendencia Nº 234-

2006/SUNAT, se ha establecido un formato específico y una determinada información

mínima para el mismo. En efecto, de acuerdo al artículo 13º de esta norma, a partir del

01.07.2010 el Libro Mayor debe estar integrado por el siguiente formato:

Precisa la citada norma que la información mínima a incluirse en este formato deberá ser la

siguiente:

Fecha de la operación.

Número correlativo de la operación en el Libro Diario, para los casos de

Contabilidad Manual.

Cuenta contable asociada a la operación, según lo siguiente:

(El deudor tributario podrá colocar esta información como datos de cabecera de

considerarlo necesario).

Glosa o descripción de la naturaleza de la operación registrada.

Saldos y movimientos de la cuenta:

Asesor Empresarial (18 de junio 2010).](https://image.slidesharecdn.com/trabajomonografiapdf-151212150408/85/trabajo-los-libros-contables-10-320.jpg)