Descargado 97 veces

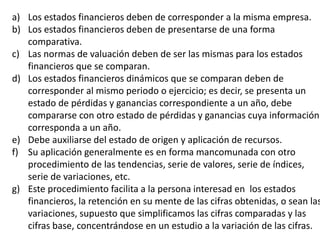

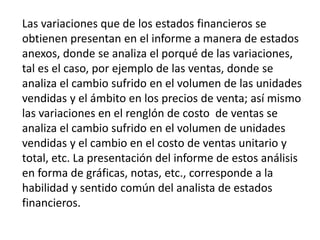

El procedimiento de variaciones consiste en comparar conceptos homogéneos en estados financieros de fechas distintas para obtener diferencias positivas, negativas o neutras. Requiere que los estados financieros correspondan a la misma empresa, se presenten de forma comparativa, usen las mismas normas de valuación y periodos. Se usa para analizar variaciones en cifras como ventas, costos, utilidades.