Mapa conceptual c 022 de 2007

•

3 recomendaciones•21,625 vistas

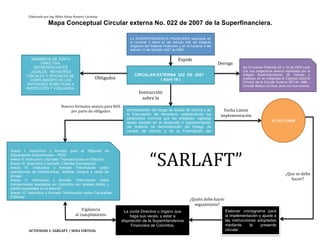

La Circular Externa 022 de 2007 de la Superfinanciera instruye a miembros de juntas directivas, representantes legales, revisores fiscales y oficiales de cumplimiento de entidades vigiladas sobre la administración del riesgo de lavado de activos y financiación del terrorismo. Establece parámetros mínimos para el Sistema de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo y nuevos formatos de informes. Fija como fecha límite de implementación el 1 de enero de 2008 y asigna vigilancia

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Mapa conceptual c 022 de 2007

Similar a Mapa conceptual c 022 de 2007 (6)

Más de CONSULTORES & AUDITORES EN GESTION S.A.S

Más de CONSULTORES & AUDITORES EN GESTION S.A.S (20)

Mapa conceptual c 022 de 2007

- 1. Elaborado por Ing. Miller Alexis Romero Cardenas Mapa Conceptual Circular externa No. 022 de 2007 de la Superfinanciera. La SUPERINTENDENCIA FINANCIERA soportada en el numeral 3 literal a) del artículo 326 del Estatuto Orgánico del Sistema Financiero y en el numeral 9 del artículo 11 del Decreto 4327 de 2005 MIEMBROS DE JUNTA Expide DIRECTIVA, Deroga REPRESENTANTES las Circulares Externas 03 y 10 de 2005 junto LEGALES, REVISORES con sus respectivos anexos expedidas por la FISCALES Y OFICIALES DE CIRCULAR EXTERNA 022 DE 2007 antigua Superintendencia de Valores y CUMPLIMIENTO DE LAS Obligados ( Abril 19 ) sustituye en su integridad el Capítulo Décimo Primero de la Circular Externa 007 de 1996 – ENTIDADES SOMETIDAS A Circular Básica Jurídica- junto con sus anexos INSPECCIÓN Y VIGILANCIA. Instrucción sobre la Nuevos formatos anexos para ROS por parte de obligados administración del riesgo de lavado de activos y de Fecha Limite la financiación del terrorismo, estableciendo los implementación parámetros mínimos que las entidades vigiladas deben atender en el desarrollo e implementación 01/01/2008 del Sistema de Administración del Riesgo de Lavado de Activos y de la Financiación del Terrorismo “SARLAFT”. “SARLAFT” Anexo I: Instructivo y formato para el “Reporte de Operaciones Sospechosas – ROS” Anexo II: Instructivo y formato “Transacciones en Efectivo”. Anexo III: Instructivo y formato “Clientes Exonerados”. Anexo IV: Instructivo y formato “Información sobre operaciones de transferencia, remesa, compra y venta de divisas”. ¿Que se debe Anexo V: Instructivo y formato “Información sobre hacer? transacciones realizadas en Colombia con tarjetas débito y crédito expedidas en el exterior”. Anexo VI: Instructivo y formato “Información sobre Campañas Políticas”. ¿Quién debe hacer seguimiento? Vigilancia Elaborar cronograma para La Junta Directiva u órgano que al cumplimiento haga sus veces, y estar a la implementación y ajuste a disposición de la Superintendencia las instrucciones adoptadas Financiera de Colombia. mediante la presente ACTIVIDAD 1. SARLAFT / SENA VIRTUAL circular