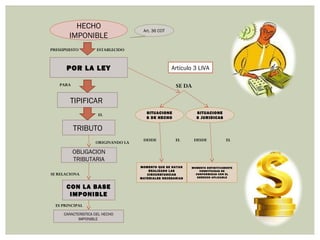

El documento habla sobre los elementos de la obligación tributaria. Explica que el hecho imponible es la circunstancia establecida por la ley que origina la obligación de pagar el tributo. También define la base imponible como la cantidad sobre la cual se aplica el porcentaje de impuesto para determinar el gravamen a pagar. Finalmente, señala que cuando se realiza el hecho imponible, nace una deuda fiscal y por lo tanto la obligación tributaria de pagarla.