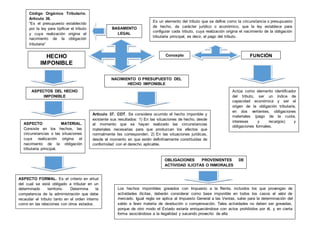

El documento habla sobre el concepto de hecho imponible en derecho tributario. Define el hecho imponible como la circunstancia establecida por la ley que origina la obligación de pagar un tributo. Explica que el hecho imponible tiene un aspecto material, que son los hechos que generan la obligación tributaria principal, y un aspecto formal que determina la competencia de la administración para recaudar el tributo. Finalmente, señala que el hecho imponible se considera realizado desde el momento en que ocurren los hechos materiales necesarios

![[NALL OCR] Los proyectos de la Ley n.° 27806 - Ley de Transparencia y Acceso ...](https://cdn.slidesharecdn.com/ss_thumbnails/nallocrlosproyectosdelaleyn-260202140427-e28cbabf-thumbnail.jpg?width=640&height=640&fit=bounds)