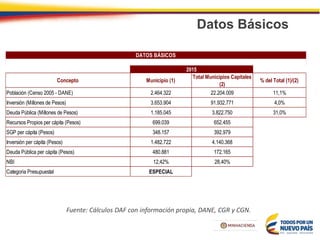

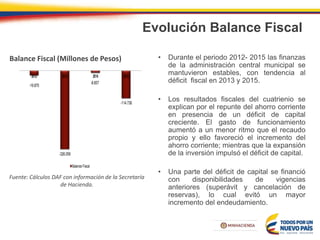

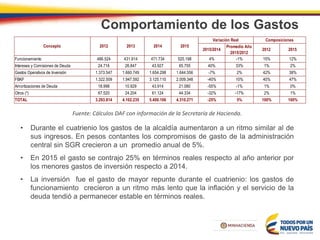

El documento resume la situación fiscal y perspectivas del municipio de Medellín. Durante el período 2012-2015, el municipio mantuvo un balance fiscal estable con superávit primario y cumplió los límites de deuda. Sin embargo, el saldo de la deuda se duplicó debido a nuevos créditos y devaluación. El gran reto es financiar el plan de desarrollo 2016-2019 preservando la sostenibilidad fiscal ante un escenario económico incierto a nivel nacional e internacional.