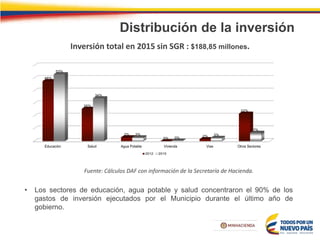

El documento resume la situación fiscal y perspectivas del municipio de Quibdó entre 2012 y 2015. Resaltan que tuvo déficit fiscal en 2013 y 2014, pero superávit en 2012 y 2015. Los ingresos provienen principalmente de transferencias del SGP, mientras que la inversión se enfocó en educación, salud y agua potable. El municipio tiene deuda morosa con la nación y riesgos como pasivos no financieros y procesos judiciales.