Descargado 459 veces

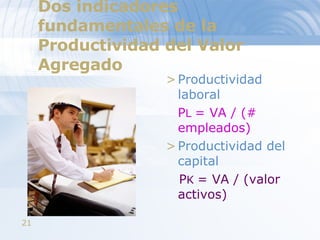

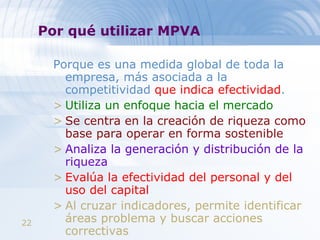

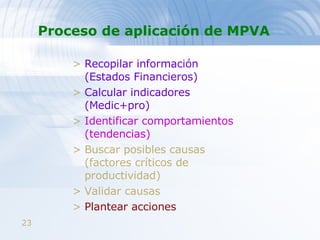

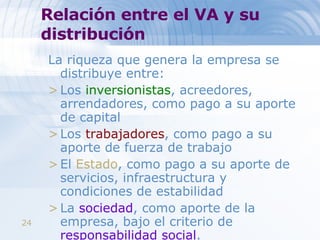

Este documento habla sobre la medición de la productividad del valor agregado (MPVA) como una métrica para evaluar la efectividad y competitividad de una empresa. Define la MPVA como la relación entre las salidas (valor agregado) y las entradas (compras a terceros). Explica diferentes indicadores MPVA como la productividad laboral, productividad del capital y su relación con la generación y distribución de riqueza dentro de la empresa. Finalmente, señala que medir la MPVA permite identificar áreas de mejora y desarrollar acciones estrat

![[Ac] tipos de cliente](https://cdn.slidesharecdn.com/ss_thumbnails/actiposdecliente-140723194855-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)